El evento organizado por el MTC con motivo del Día Mundial de las Telecomunicaciones fue un éxito.

Además de contar con una numerosa audiencia y una nutrida y diversa lista de expositores, el MTC tuvo el acierto de organizar el evento de la mano con la academia (el foro tuvo lugar en la Pontificia Universidad Católica del Perú) y de acompañarlo con TeleExpo, espacio de exhibición de servicios provistos por operadores, fabricantes y las propias autoridades de telecomunicaciones.

En su presentación, el Vice-Ministro Valdez expuso la visión del Vice-Ministerio de Comunicaciones (VM Comunicaciones) sobre su transformación como futuro VM TIC y los tremendos desafíos en el rumbo futuro de FITEL, desde su rol como implementador de los proyectos que derivan de la política pública emanada del futuro VM TIC.

En tal sentido, el modelo de ecosistema digital del VM Comunicaciones (infraestructura, servicios, usuarios y aplicaciones) considera como pilar inicial a la infraestructura, cuyo principal reto consiste en la integración de la Red Dorsal con las redes regionales y redes complementarias (i.e. redes satelitales), que en conjunto resuelvan el objetivo de acceso universal en el país en un horizonte previsible (i.e. año 2021).

Mientras que la Red Dorsal (a cargo de Azteca como operador dorsal) cumplió –no sin dificultades- el plazo formal para su inicio de operaciones (primer semestre del año 2016), su nivel de uso actual es bastante bajo, mientras que ninguna de las 8 redes regionales entregadas a la fecha en concesión se encuentra aún operativa.

Por tanto, es menester revisar las características del modelo operativo de redes regionales que explicarían este retraso, e identificar líneas de acción que aceleren su implementación y que mejoren las condiciones para las futuras licitaciones, en especial para los 7 proyectos regionales por licitar este año, según el propio Vice-Ministro Valdez lo anunció en su presentación, y así evitar lo sucedido hasta ahora: 2 licitaciones con un solo postor, otras 5 con apenas 2 postores y solo 1 (Lambayeque) con más postores (4).

Redes regionales: objetivos

El objetivo principal del modelo Red Dorsal-redes regionales consiste en facilitar la masificación del acceso internet en el país (hogares, personas e instituciones del Estado), sobre lo cual promover el desarrollo igualmente masivo de servicios digitales para los ciudadanos o consumidores.

Para ello, la cobertura de 180 capitales de provincia (~90% de las 197 provincias en el país) en 21 regiones del país (sin incluir a Loreto, Ucayali y Madre de Dios) con 13 500 kilómetros de la Red Dorsal es complementada con la cobertura de 1 516 capitales de distrito (+80% de los 1 838 distritos del país) en las mismas 21 regiones con +30 mil kilómetros de redes de transporte y acceso de las redes regionales.

Fuente: “Cobertura universal de telecomunicaciones en Perú” (DN Consultores, 2016)

Fuente: “Cobertura universal de telecomunicaciones en Perú” (DN Consultores, junio 2016)

En ese marco, el éxito del modelo Red Dorsal-redes regionales se sostiene sobre 4 pilares:

- Integración entre ambas

- Integración red de transporte-red de acceso en cada región

- Modelo tarifario

- Plazo de concesión

Integración entre ambas

La integración Red Dorsal-redes regionales es inherente al modelo trazado desde el VM Comunicaciones y FITEL, por eficiencia operativa (continuidad de servicio) y económica (costos).

En estricto, esto debiera haber implicado que los modelos operativos en ambos casos hubieran sido diseñados en conjunto, sobre lo cual posteriormente cada uno fuera entregado en concesión en forma separada, con términos contractuales que aseguren dicha integración.

Esto no ocurrió así.

La Red Dorsal fue diseñada primero, y sólo posteriormente ocurrió lo mismo con las redes regionales, de manera que no es sorprendente que la integración requerida no ocurra de manera fluida, a la luz de las obligaciones establecidas en sus respectivos contratos de concesión.

Un caso concreto corresponde a la compartición de infraestructura.

Por un lado, Azteca (operador dorsal) argumenta que no está obligada a proveer acceso a su red a los operadores regionales para ubicar los equipos necesarios para su operación y, más aún, argumenta que ello tendría introduce riesgos operativos para la continuidad de sus servicios.

Por su parte, los operadores regionales (Gilat, Redes Andinas y Telefónica) y el propio MTC sostienen que esta obligación sí existe y, más aún, que la operación de las redes regionales corre un serio riesgo sin dicho recurso, debido a la severa dificultad en la disponibilidad de predios alternativos para la instalación del equipamiento en forma costo-efectiva.

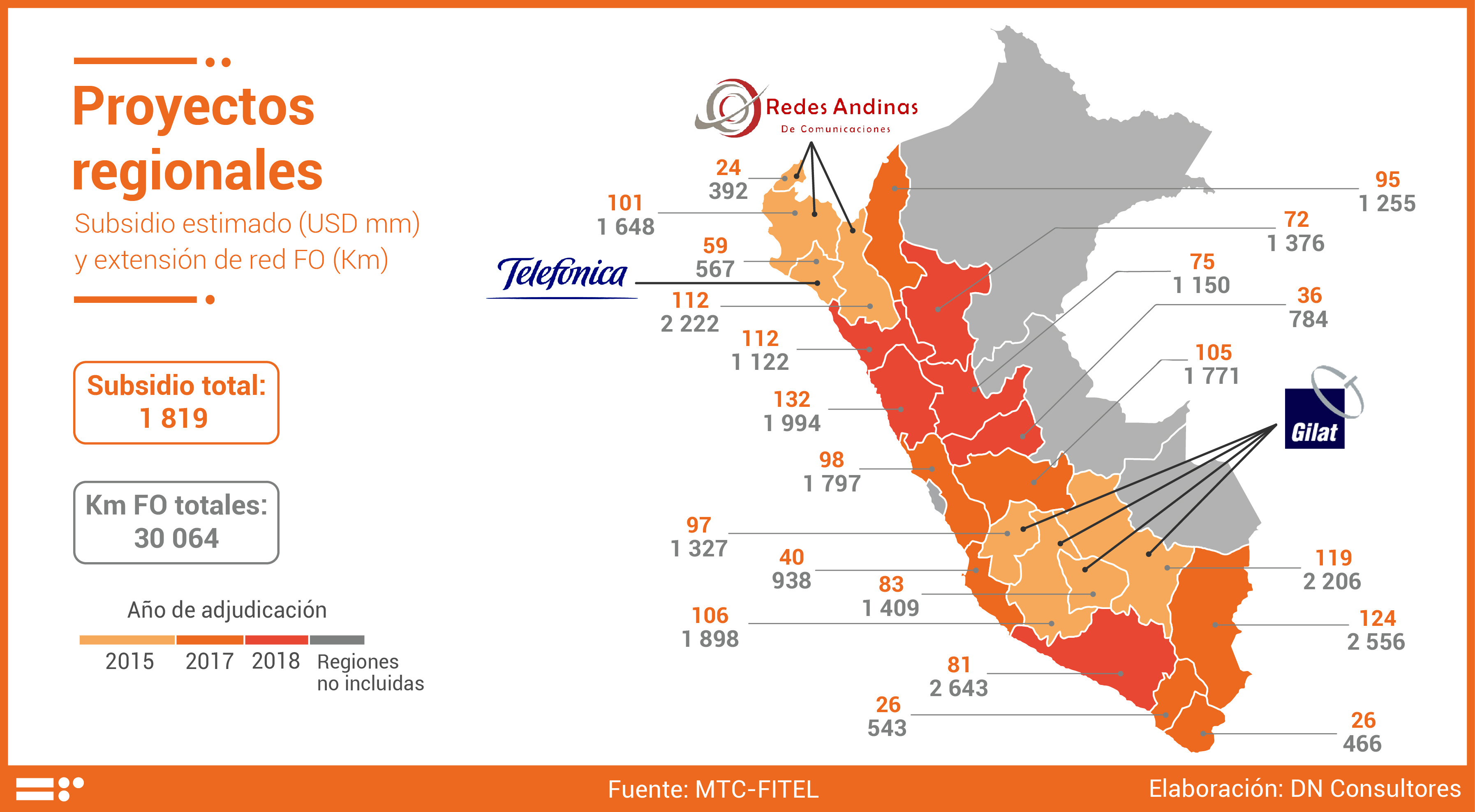

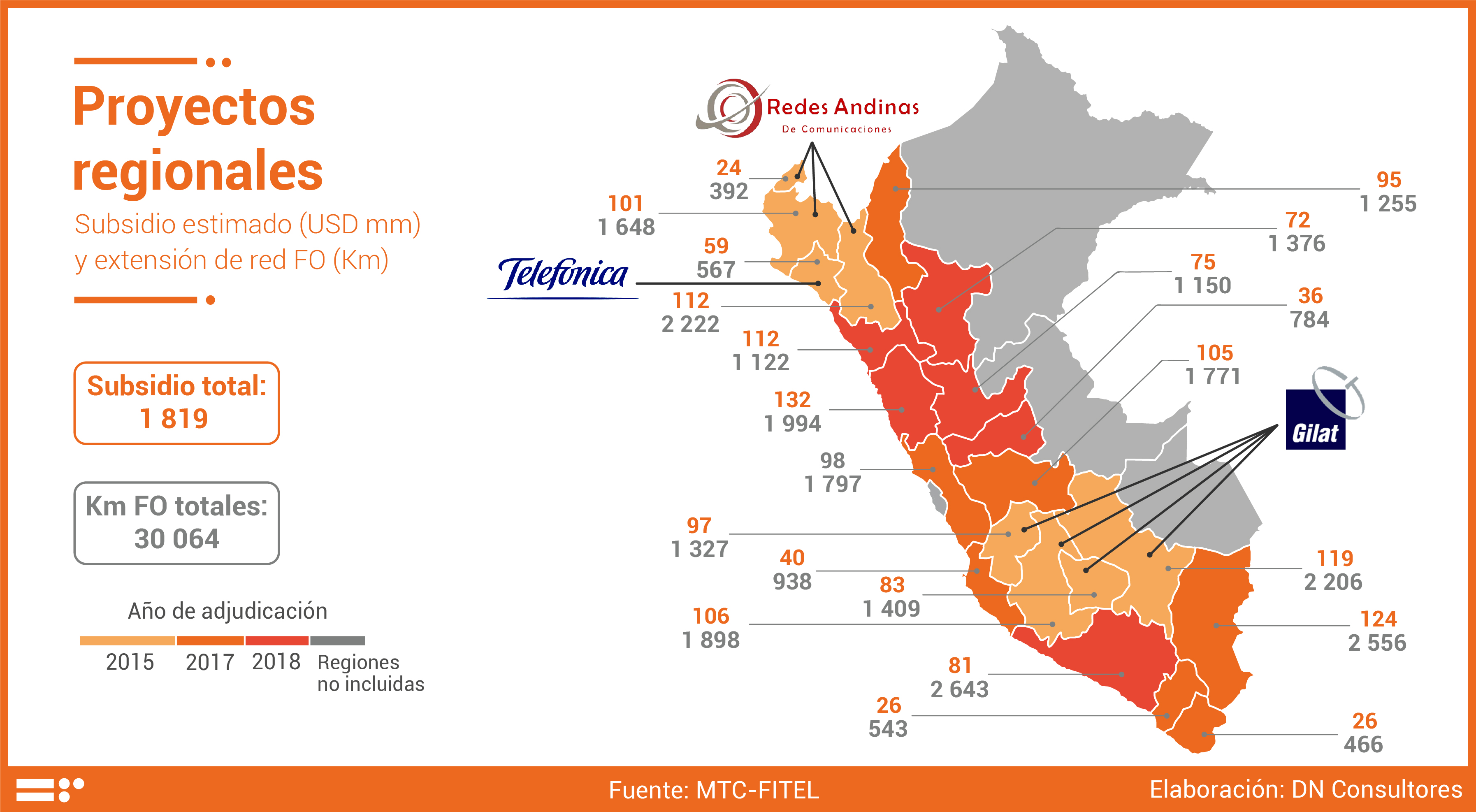

Resolver esta divergencia es por tanto una tarea prioritaria del VM Comunicaciones y FITEL, para las 8 redes regionales entregadas en concesión hasta el momento, y por supuesto también para las otras 13 redes regionales de próxima adjudicación.

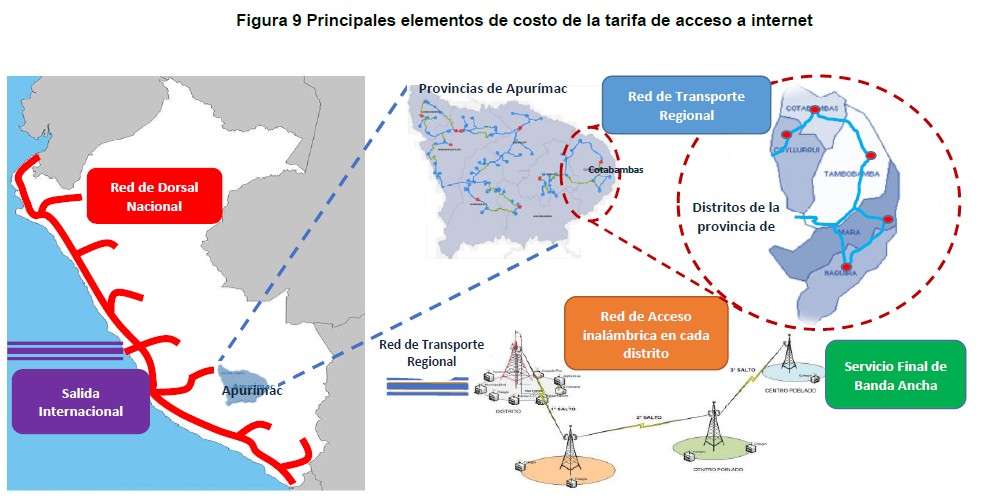

Integración red de transporte-red de acceso en cada región

A pesar de la natural integración entre los componentes de transporte y acceso en las redes regionales, por razones no del todo claras su modelo operativo contempla una separación entre ambos.

Mientras que el operador regional gestionará la red de acceso durante 10 años, la red de transporte será revertida al Estado luego de su implementación (12 meses) para que el Estado la entregue en concesión (también por 10 años) mediante concurso público.

Esta separación acarrea consigo una ineficiente duplicidad de componentes de infraestructura (nodos, NOC, datacenter), mayores costos de operación y un proceso de regularización de terrenos no sincronizada entre las redes de transporte y acceso del operador regional.

Naturalmente, estos factores inhiben la capacidad de los operadores regionales para la expansión de sus servicios, lo cual por tanto atenta contra su razón de ser respecto del objetivo de acceso universal perseguido por la política pública de infraestructura (conectividad).

Fuente: “Proyectos Regionales Cajamarca – Piura y Tumbes” (Redes Andinas, marzo 2017)

Modelo tarifario

La Red Dorsal y las redes regionales operan sobre regiones con una estructura de oferta (competencia) y demanda (volúmenes) bastante heterogénea, y por tanto el modelo de precios debe simultáneamente ser competitivo en regiones con presencia de otros operadores y socialmente viable en regiones sin mayor dinámica competitiva.

Fuente: Informe 007-GPRC-2015 que acompaña a la Resolución 004-2014-CD/OSIPTEL

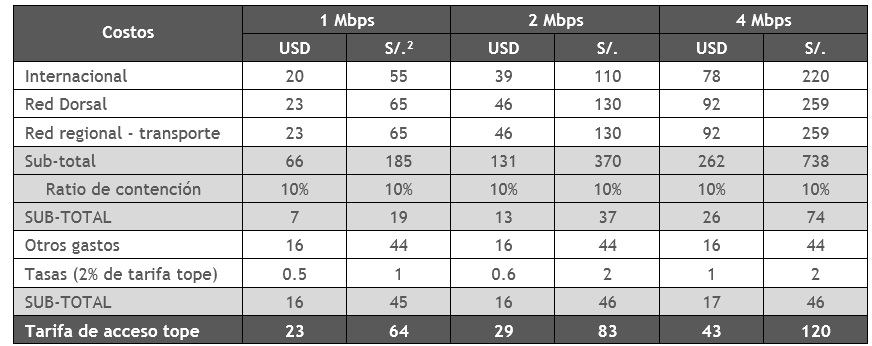

En el año 2015, OSIPTEL definió tarifas tope de transporte y acceso para entidades públicas (no para clientes privados), con montos de S/. 83 (2 Mbps) y S/. 120 (4 Mbps).

OSIPTEL. Tarifa tope de acceso a entidades públicas para 2 Mbps y 4 Mbps (1)

Fuente: Informe 007-GPRC-2015 que acompaña a la Resolución 004-2014-CD/OSIPTEL

Este modelo de fijación tarifaria enfrenta diversos inconvenientes.

En salida internacional, los precios son fijados por operadores internacionales, quienes negocian sus tarifas por volumen dependiendo del tamaño del operador nacional, motivo por el cual los operadores de menor tamaño quedan en desventaja por no contar con una masa de usuarios suficientemente atractiva, de modo que el costo incurrido por cada operador regional podría tener una dispersión importante.Este modelo de fijación tarifaria enfrenta diversos inconvenientes.

En cuanto a la Red Dorsal, la tarifa única de USD 23 por Mbps de la Red Dorsal (concebida en el año 2012, cuando el diseño del proyecto en FITEL fue concluido) es irreal, respecto a los precios ofrecidos por competidores en regiones con mayor volumen de demanda, de modo que inducen un precio artificialmente alto (no competitivo) para el operador regional, por lo cual cabe sustituir el concepto de tarifa única por el concepto de tarifa tope (flexibilidad tarifaria para Azteca).

Por su parte, el precio de transporte regional (USD 23por Mbps) fue calculado por OSIPTEL tomando como referencia el precio fijo de la Red Dorsal.

Este conjunto de factores determina que la tarifa definida inicialmente para las redes regionales es inasequible para un cliente privado típico (v.g. cualquier operador de internet en una región), y crea las condiciones para una revisión integral del modelo tarifario, de modo que los precios ofrecidos al mercado por los operadores regionales sean eficientes y competitivos.

Además, en el caso de las entidades del Estado, es perfectamente plausible considerar tarifas para volúmenes mayores a 2 o 4 Mbps, si el Estado asume un objetivo ambicioso en cuanto a adopción de servicios digitales de educación, salud o seguridad ciudadana.

Plazo de concesión: 10 años

La concesión de las redes regionales contempla un plazo de 10 años, plazo equivalente a la mitad (20 años) respecto a cualquier otro referente, tales como:

- Plazo de concesión máximo según la Ley de Telecomunicaciones (Congreso de la República, 1993)

- Contrato Tipo de Concesión Única (MTC, 2010), que precisa además el escenario de renovación total por 20 años adicionales

- Contrato de concesión de la Red Dorsal (MTC, 2013)

- Modelo de fijación tarifaria de las redes regionales (OSIPTEL, 2015)

La evidencia que sustenta un plazo de concesión de 20 años es entonces no sólo abrumadora, sino además coherente con el plazo de recuperación de la inversión asociado al ingente volumen de recursos (capex + opex) requerido para garantizar la sostenibilidad de un modelo de negocio financieramente exigente como las redes regionales.

Por supuesto, un plazo de concesión de esta magnitud requiere condiciones de inversión razonables, situación actualmente inexistente, debido a que los proyectos regionales contemplan la reversión para el Estado de la infraestructura pasiva utilizada por los operadores regionales, una vez concluido el plazo de concesión.

Esto afecta severamente el modelo de negocio de dichos operadores, dado que la devolución de infraestructura pasiva implica la exigencia de compra de predios por parte de los operadores regionales, lo cual crea los siguientes inconvenientes:

- Incremento en el plazo de implementación y costos del proyecto, debido a la limitada disponibilidad de predios saneados en el país

- Incremento en los riesgos operativos del proyecto, y por tanto menor incentivo para la expansión de infraestructura y de servicios

Una salida posible a este panorama podría consistir en mantener el plazo de concesión de 10 años, pero sin la obligación de reversión al Estado de la infraestructura pasiva desplegada por los operadores regionales durante el plazo de su concesión.

El síndrome del postor único (o concurso desierto)

La existencia del modelo Red Dorsal-redes regionales es un éxito del país por:

- Una visión clara para resolver la brecha histórica en acceso universal (imprescindible para que Perú pueda aspirar a aplicar una transformación digital que fortalezca nuestra senda de desarrollo)

- Una visión compartida que ha cruzado diversos gobiernos durante el presente siglo (situación no habitual en iniciativas de alto impacto nacional)

- La naturaleza disruptiva del modelo, que no se inspira en ningún modelo previo en Sudamérica, sino que parte de la identificación de las características distintivas de Perú (innovación desde el Estado)

- La traducción del modelo en una realidad (la Red Dorsal ya opera)

Estamos seguros que una cultura de prueba y error inherente a todo proceso de innovación permitirá que el equipo técnico del VM Comunicaciones y FITEL (con el posterior soporte de PROINVERSIÓN) considere los aspectos mencionados en esta nota (u otros que la evidencia sugiera) para implementar mejoras necesarias para resolver el retraso incurrido por las 8 redes regionales existentes y facilitar el éxito en las 13 redes regionales por licitar.

La eliminación de costos innecesarios en las redes regionales evitará el síndrome del postor único (o del concurso desierto) en las próximas licitaciones y –más importante que esto- permitirá que el modelo Red Dorsal-redes regionales se traduzca de forma más efectiva en la disponibilidad de servicios digitales masivos con alto impacto en el bienestar de ciudadanos y la productividad empresarial en el país.

Por último, una razón adicional para temer el síndrome del postor único es la restricción dispuesta por OSIPTEL respecto de un máximo de 7 regiones por operador regional, lo cual implica la existencia de por lo menos 3 operadores para las 21 redes regionales.

A la fecha, Gilat ha sido adjudicada 4 regiones (Apurímac, Ayacucho, Cusco y Huancavelica), Redes Andinas tiene 3 (Cajamarca, Piura y Tumbes) y Telefónica sólo 1 (Lambayeque), de manera que en la práctica es imprescindible que surjan nuevos candidatos a ser futuros operadores regionales, para estimular un sano ambiente competitivo en las futuras adjudicaciones.

________________________________________________________________________________

(1) El modelo de costos para la fijación de la tarifa de acceso tope no incluye el costo de inversión de la red de acceso, debido a que éste es financiado por FITEL

(2) Tipo de cambio: S/. 2,88 por USD

{kind=link}