![]()

25 de mayo del 2022

Para quienes hayan visitado algún local comercial de artefactos electrodomésticos en el país durante los últimos meses, cada vez resulta menos extraño observar que es prácticamente imposible encontrar en venta un televisor nuevo sin acceso a internet.

Esto obedece a que, bajo un criterio de innovación y eficiencia productiva, los fabricantes sustituyen la producción de unidades basadas en tecnologías previas por la fabricación de unidades de tecnologías más recientes, por lo cual incluso los servicios de mantenimiento o repuestos de aquellas tecnologías son descontinuados. Gracias al uso eficiente de recursos, la innovación tecnológica no implica mayores precios, y por lo tanto permite una mejora sustancial en la relación calidad-precio percibida por los usuarios.

¿Podemos esperar una evolución similar en los servicios de telecomunicaciones, de manera que nuevas tecnologías sustituyan rápidamente a tecnologías precedentes? No por completo, porque a diferencia de los televisores, cuya compra ocurre en un único momento, los servicios de telecomunicaciones son provistos de forma continua, de manera que dicha sustitución debe asegurar la continuidad del servicio que salvaguarde el derecho de los usuarios a permanecer conectados.

Es por eso importante que, bajo el mismo criterio de innovación y eficiencia productiva, la política pública para la expansión de servicios móviles 4G, servicios fijos FTTH y para el futuro despliegue de servicios 5G debe ir de la mano con el progresivo apagado de las tecnologías 2G o DSL, en evidente estado de obsolescencia.

CONDICIONES

Como en toda política pública, la declaración de obsolescencia de una tecnología debe ser sustentada de forma cuidadosamente objetiva por la autoridad.

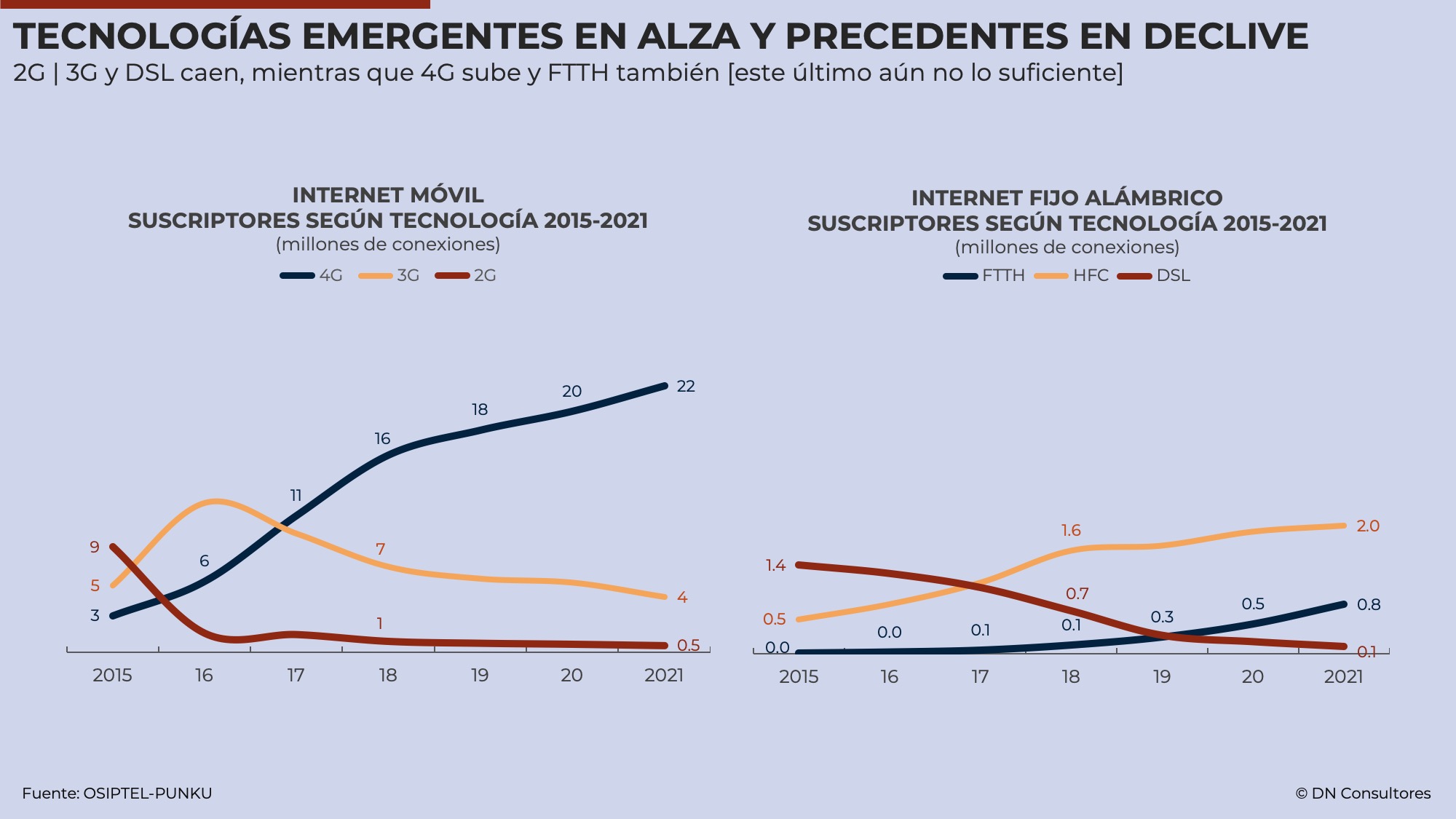

Según la experiencia internacional, la principal condición que debe ser cumplida al respecto consiste en una participación de mercado de la tecnología pretendidamente obsoleta en franco declive y, al mismo tiempo, una presencia creciente de la tecnología más reciente.

¿Esta condición es cumplida en el caso peruano? En internet móvil, las conexiones 2G representan apenas 2% de las conexiones totales, mientras que la participación de mercado de las conexiones 4G ha pasado de 18% a 81% en los últimos 6 años. En internet fijo, la participación de mercado de las conexiones DSL es menor a 5%, pero las conexiones FTTH pesan sólo25% del mercado total, aún por debajo de la presencia predominante de las conexiones HFC (67%) y del promedio de la cuota de mercado FTTH de 45% en Sudamérica.

Por lo tanto, podemos afirmar que el mercado ofrece condiciones propicias para impulsar la expansión 4G y FTTH, implementar el apagón 2G y DSL y preparar el terreno para el futuro despliegue de servicios 5G.

BARRERAS

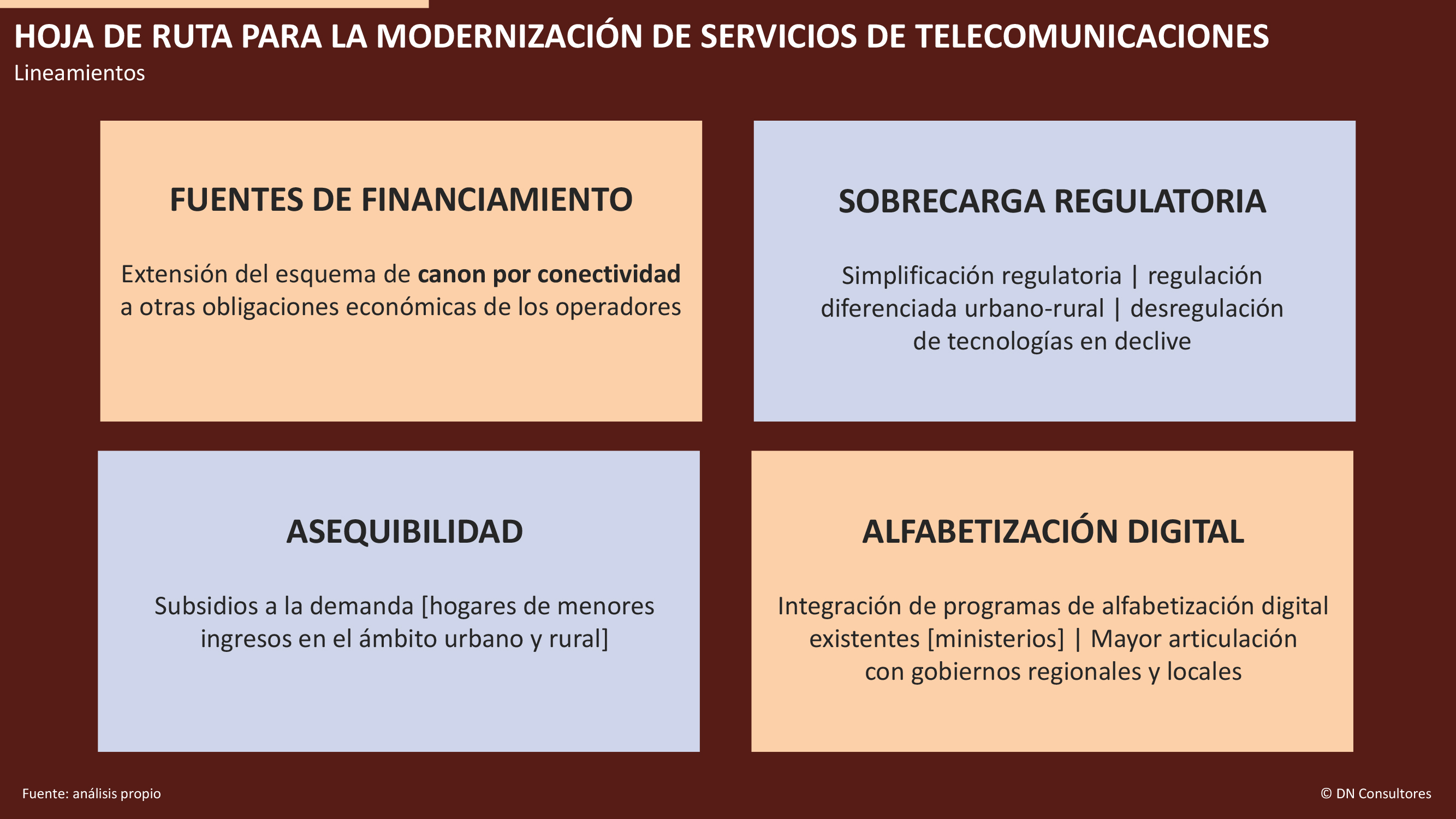

Identificamos por lo menos 4 frenos a la renovación tecnológica: fuentes de financiamiento, sobrecarga regulatoria, asequibilidad y alfabetización digital.

El acceso a fuentes de financiamiento representa una barrera, porque si bien la mejora sostenida de la competencia generó a los usuarios ahorros por 18 mil millones de soles en los últimos 5 años [estimación de OSIPTEL], esto redujo la capacidad de inversión de los operadores, no compensada de forma eficaz mediante una intervención directa del Estado, tal como lo demuestra la experiencia fallida de la Red Dorsal.

Por lo tanto, es necesario identificar nuevas fuentes de financiamiento que permitan al Estado trasladar recursos a los operadores, para que éstos asuman de forma directa la responsabilidad de sostener la expansión de cobertura en centros poblados sin acceso a internet y la expansión de capacidad en centros poblados con acceso a internet, de forma similar al exitoso esquema de canon por conectividad aplicado por el MTC desde el año 2021.

La sobrecarga regulatoria es también una barrera, porque la subsistencia de obligaciones que ignoran el notable incremento en la intensidad competitiva, la evolución tecnológica y las disímiles condiciones geográficas y demográficas entre los ámbitos urbano y rural motiva un nivel sin precedentes en las sanciones impuestas por OSIPTEL a los operadores durante los últimos años, lo cual retrae severamente la expansión de cobertura, tal como quedó en evidencia con la reciente postergación de la licitación de la banda AWS-3.

La asequibilidad es importante porque el acceso a internet viene de la mano con el acceso a un dispositivo móvil (smartphone) o fijo (computadora), cuyos precios pueden superar la capacidad adquisitiva de los segmentos de la población de menores ingresos.

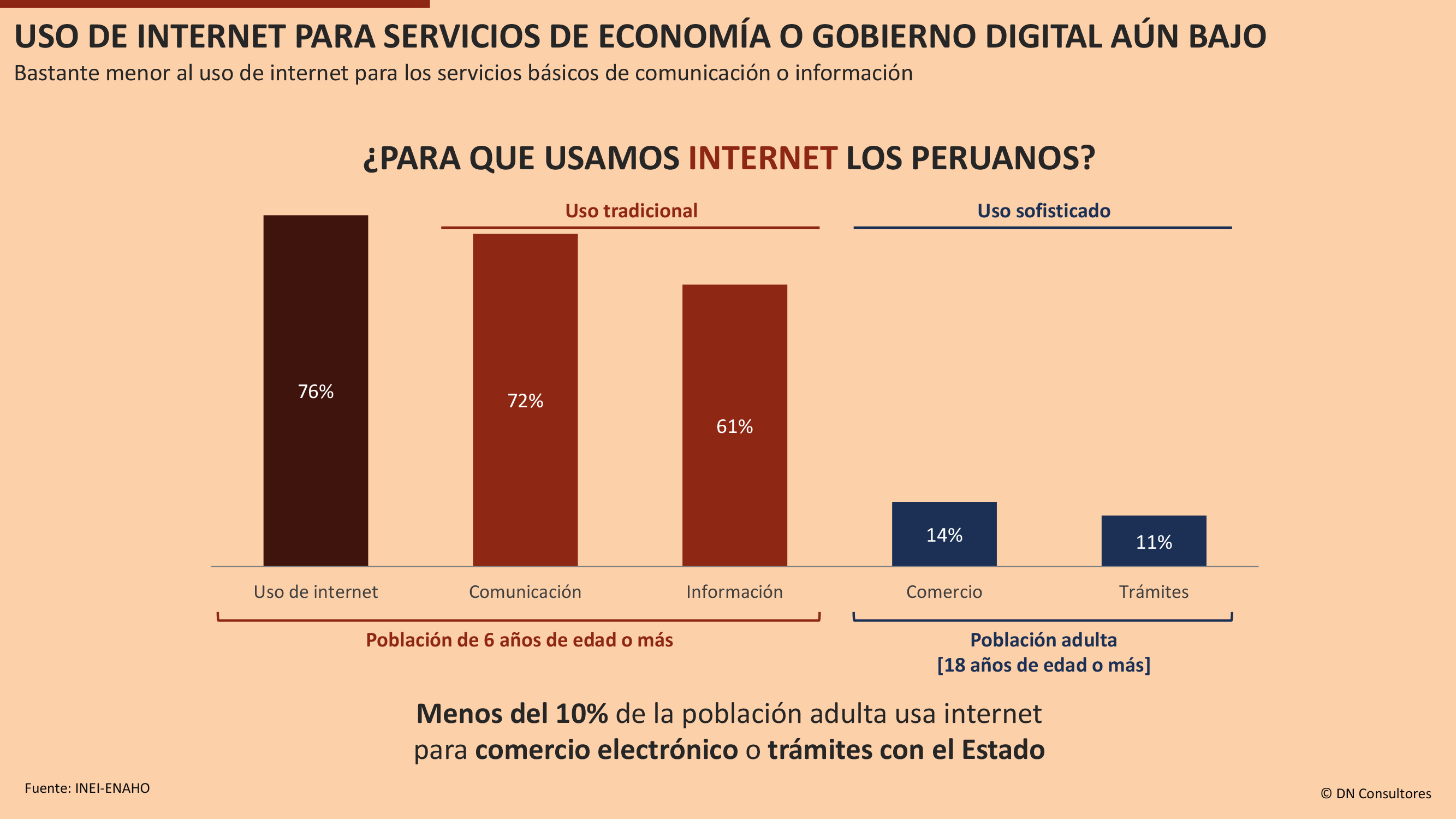

Por último, un bajo nivel de alfabetización digital frena el aprovechamiento de la comunicación e información disponibles gracias al acceso a internet, lo cual afecta el impacto potencial de los servicios digitales, tal como lo demuestran las estadísticas de uso de internet en Perú producidas por el INEI.

¿Cómo superar estas barreras?

LINEAMIENTOS

La identificación de estas barreras nos permite el trazo de algunos posibles pasos para superarlas.

Respecto a fuentes de financiamiento, recordemos que, de forma similar al canon por uso de espectro radioeléctrico, el aporte a PRONATEL o la tasa de explotación comercial, e incluso las multas impuestas por OSIPTEL, representan formas adicionales de obligaciones económicas de los operadores.

A la luz de la experiencia positiva desde su creación el año pasado, el esquema de canon por conectividad puede ser extendido a estas otras obligaciones, de manera que los operadores destinen una porción significativa de dichos montos a la expansión de infraestructura.

En el caso de la sobrecarga regulatoria, la evidencia de que Perú ha pasado en pocos años de ser el 2° mercado de servicios móviles menos competido a ser el 2° más competido en Sudamérica es una muy buena razón para emprender un shock de simplificación regulatoria de forma similar a la experiencia de la Comisión de Regulación de Comunicaciones [CRC] en Colombia durante los últimos años, por el cual OSIPTEL asuma el compromiso de evaluar de forma integral el marco normativo vigente en el más breve plazo, para luego eliminar normativa en desuso o redundante y adecuarlo a la realidad de un mercado crecientemente competitivo, con brechas de acceso aún significativas y con cambios cada vez más acelerados en su estructura de oferta y demanda.

Como parte de esta implementación, el reconocimiento de las diferencias geográficas y demográficas entre los entornos urbanos y rurales debiera motivar una diferencia en su tratamiento regulatorio, que eviten experiencias como el reciente caso de la banda AWS-3 y que impulsen por lo tanto una reducción en la brecha de acceso urbano-rural, mientras que la orientación de las obligaciones de calidad de servicio hacia las tecnologías más avanzadas aceleraría la sustitución de las tecnologías en estado de obsolescencia

De forma paralela, corresponde al MTC liderar la elaboración de un plan 5G, que congregue a los actores públicos y privados para identificar y resolver las barreras existentes de cara al futuro despliegue de estos servicios.

En cuanto a asequibilidad, un estudio publicado por la Comisión Económica para América Latina [CEPAL] en el año 2020 [en los primeros meses de la pandemia] concluyó en la necesidad de aplicar subsidios a la demanda para facilitar la tenencia de dispositivos en hogares de menores ingresos, de forma adicional a los dispositivos de uso comunitario disponibles en los centros de acceso digital promovidos por PRONATEL [Plan Todos Conectados] o la posible inclusión de computadoras en los créditos MiVivienda relacionados con proyectos inmobiliarios de alcance social.

Finalmente, ante la ausencia de una política integral durante los últimos años, corresponde a la Secretaría de Gobierno y Transformación Digital [SGTD], ente rector en ciudadanía digital desde el año 2021, desarrollar un alto grado de coordinación 360° con ministerios productivos y sociales, gobiernos regionales y gobiernos locales, para integrar y fortalecer los programas e iniciativas existentes y futuros en alfabetización digital.

Este conjunto de medidas bien podría quedar plasmado en una suerte de lineamientos para la modernización de los servicios de telecomunicaciones en el país, que suceda de manera eficaz a los lineamientos de política de apertura [1998] y los lineamientos para consolidar la competencia [2007] precedentes.