El 6 de abril pasado el Capítulo de Ingeniería Electrónica del Colegio de Ingenieros del Perú (CIP) tuvo la acertada iniciativa de organizar el foro “Retos de las redes regionales de fibra óptica en Perú”, espacio donde autoridades y operadores pusieron sobre la mesa aspectos necesarios para optimizar el impacto de dichas redes en el desarrollo económico y social en sus regiones.

Los proyectos regionales representan la implementación de la política pública de cobertura universal de telecomunicaciones en el país, de manera que el análisis de las ideas compartidas por los expositores en el foro exige previamente revisar la visión 2021 trazada por el Vice-Ministerio de Comunicaciones en el MTC (VM Comunicaciones), como parte de su futura transformación como Vice-Ministerio de las TIC (VM TIC).

A continuación nuestro análisis.

Ecosistema digital

La iniciativa de evolución de VM Comunicaciones a VM TIC se sostiene en el concepto de ecosistema digital, que alude a la integración de los diferentes eslabones en el mercado de tecnologías de información y comunicación (TIC), concepto a su vez surge como resultado de la convergencia tecnológica entre las telecomunicaciones y las tecnologías de información (TI).

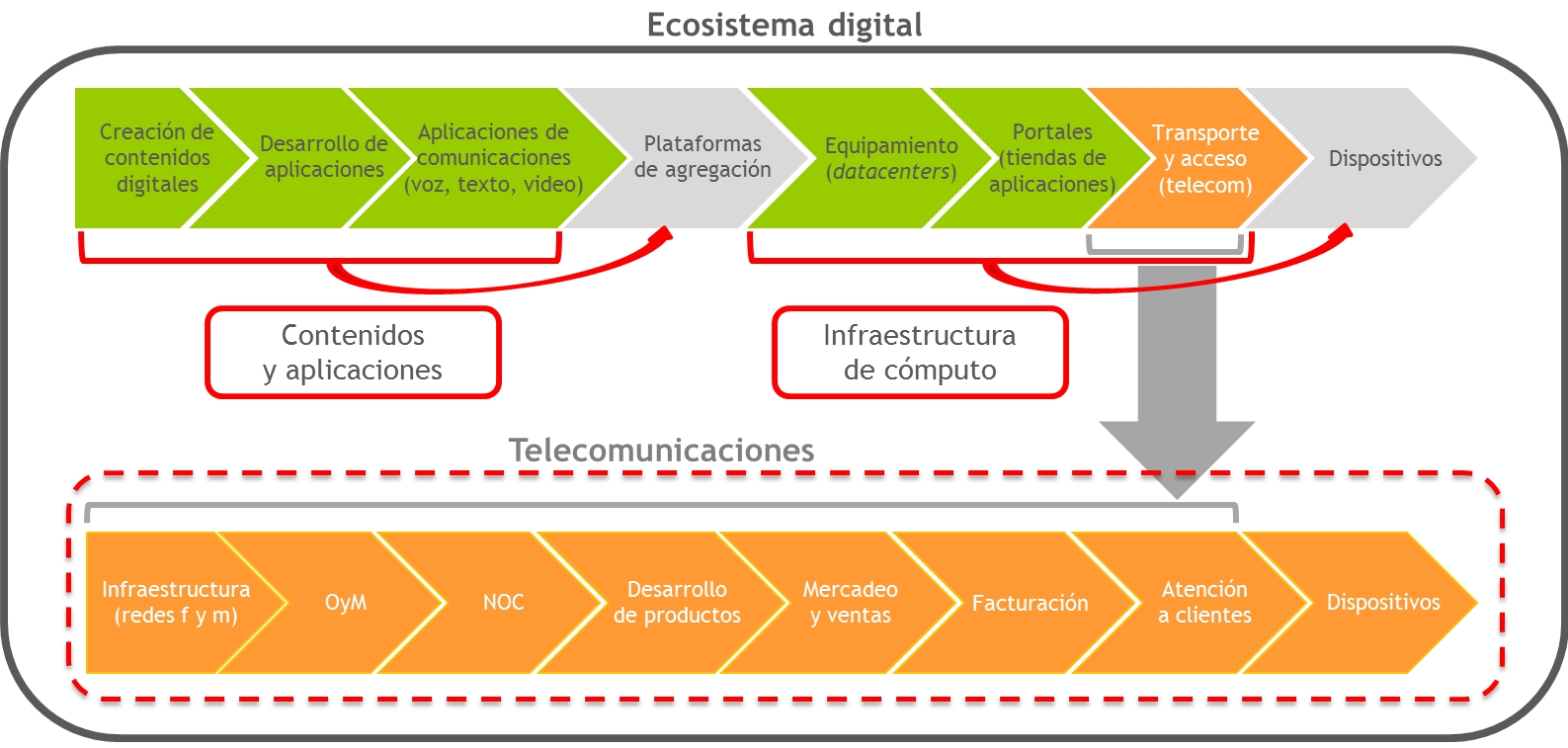

En un sentido industrial, la definición de ecosistema digital planteada por Raúl Katz nos ofrece una visión bastante completa sobre dichos eslabones, y sobre su vinculación con la industria de telecomunicaciones:

Fuente: “El ecosistema y la economía digital en América Latina” (Katz, 2015)

Elaboración: DN Consultores

En un sentido normativo, podemos integrar las industrias digitales con la política pública digital, de modo que obtenemos la siguiente definición de ecosistema digital:

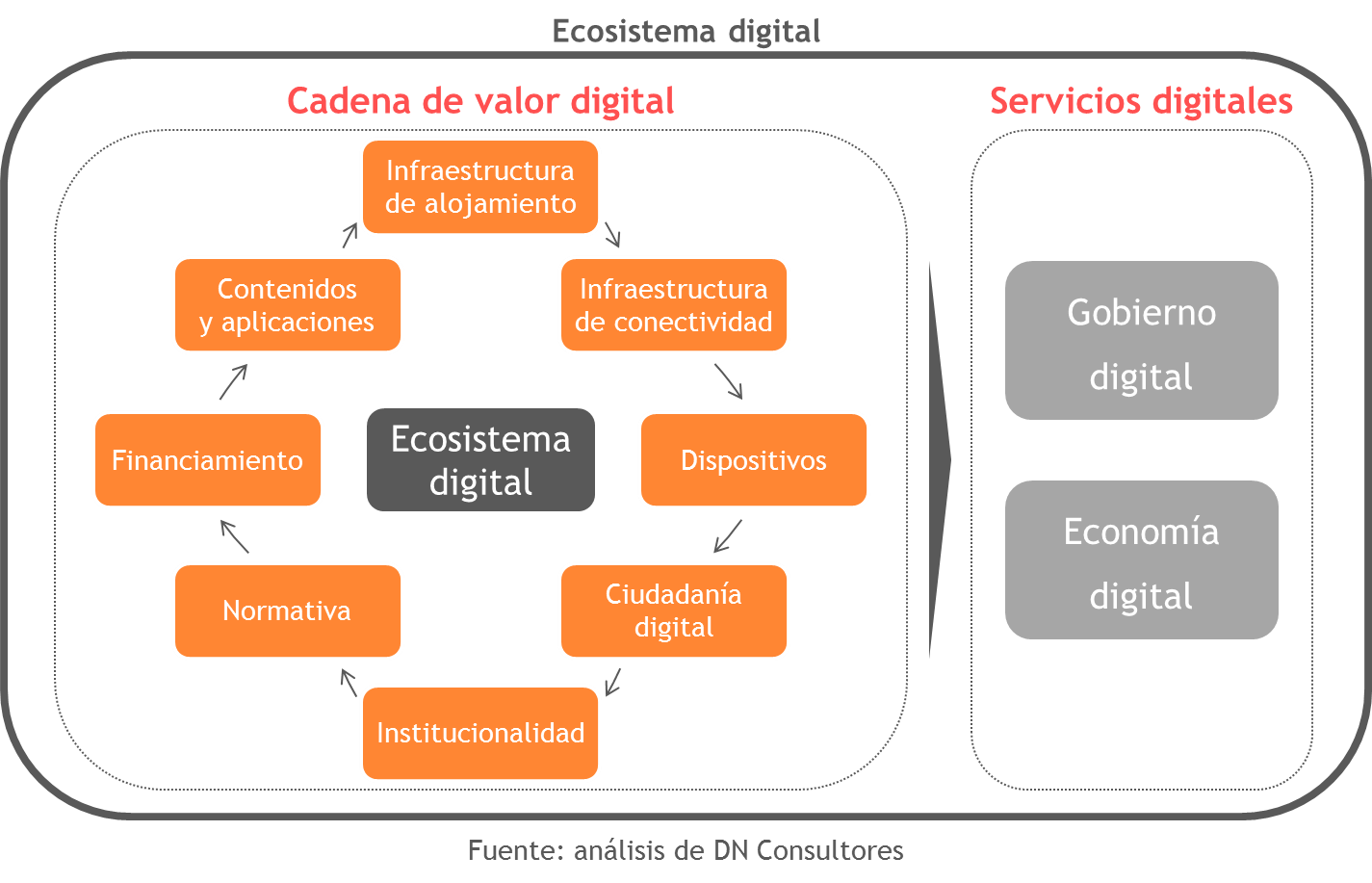

En un sentido más específico, el VM Comunicaciones define al ecosistema digital como la integración de 4 componentes, 2 por el lado de la oferta (infraestructura, servicios) y 2 por el lado de la demanda (usuarios, aplicaciones):

Fuente: “Visión al 2021 del sector: hacia un Perú digital” (VM Comunicaciones, febrero 2017)

En suma, el concepto de ecosistema digital alude a la integración de 2 industrias previamente separadas, que al integrarse dan pie a una nueva mega-industria (tecnologías de información y comunicación, TIC), cuya interrelación entre sus diferentes eslabones reconfigura por completo la estructura de oferta y demanda en el mercado, lo cual exige un replanteamiento sobre la profundidad y alcance de la política pública en el sector.

Revisemos entonces los lineamientos definidos por el VM Comunicaciones para los 4 componentes según su definición de ecosistema digital.

Infraestructura

La visión del VM Comunicaciones se inicia con infraestructura (de transporte y acceso), porque el impacto en el bienestar de las personas y la competitividad de las empresas y gobierno mediante el desarrollo de contenidos y aplicaciones digitales requiere previamente una autopista de información que los transporte en forma accesible y asequible.

El VM Comunicaciones contempla 3 ejes de acción:

- RDNFO + 21 redes regionales (3 regiones de la selva no incluidas)

- Uso de redes eléctricas para cobertura de fibra óptica en regiones de la selva

- Uso de capacidad satelital para cobertura en localidades no incluidas en las redes regionales

Como es conocido, la RDNFO cubre 180 capitales de provincia y las 21 redes regionales cubren a más de 1 500 de distritos y 6 300 localidades, sin incluir a las 3 regiones de la selva (Loreto, Ucayali y Madre de Dios) y a localidades en las otras 21 regiones con una población menor a 300 habitantes.

El uso de la red de transmisión eléctrica Moyobamba-Iquitos corresponde a una concesión por 30 años, otorgada originalmente a la empresa Isolux (España), sobre la cual se desplegaría una red con más de 600 kilómetros de fibra óptica, que resolverá el desafío histórico de integrar a Iquitos con el resto del país mediante redes terrestres de alta velocidad (proyecto actualmente detenido debido a sus limitaciones en viabilidad social).

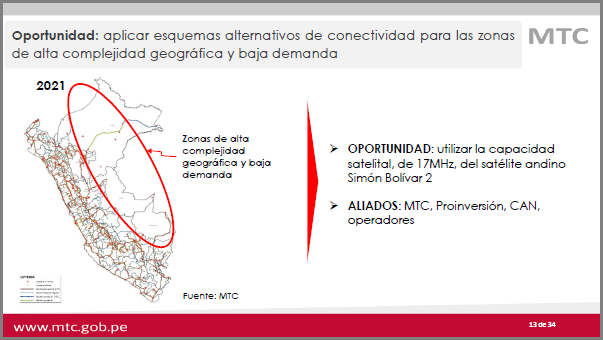

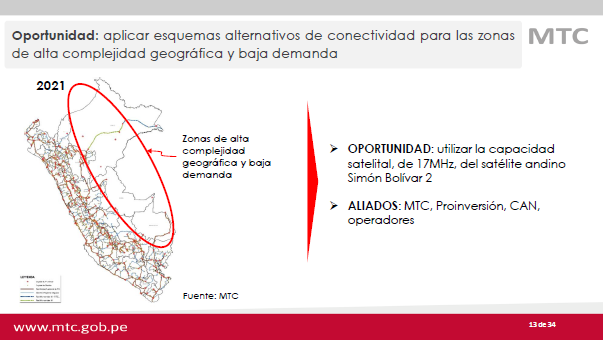

Por último, la capacidad satelital considerada para localidades remotas complementa a las redes terrestres en forma costo-efectiva y tiempo-efectiva, como solución para atender la configuración geográfica compleja de Perú.

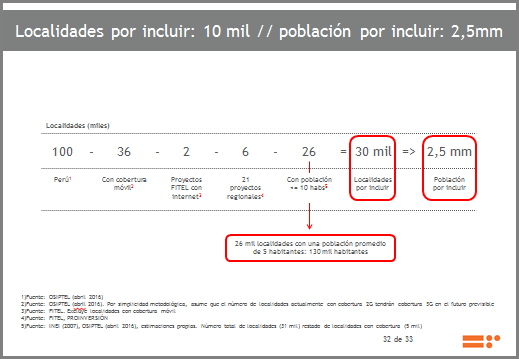

Fuente: “Cobertura universal de telecomunicaciones en Perú” (DN Consultores, junio 2016)

Según nuestras estimaciones, la capacidad satelital sería útil para atender hasta 30 mil localidades (población total estimada: de 2,5 millones de habitantes), que actualmente no cuentan con ningún servicio.

La interrogante por despejar es si los 17 MHz de la red satelital Simón Bolívar 2 (capacidad disponible para Perú como miembro de la Comunidad Andina), según lo anunciado por el VM Comunicaciones será suficiente para atender el crecimiento previsiblemente explosivo de la demanda de conectividad en dichas localidades durante los próximos años, para atender a escuelas, establecimientos de salud, comisarías, gobiernos locales y otras entidades del Estado..

Fuente: “Visión al 2021 del sector: hacia un Perú digital” (VM Comunicaciones, febrero 2017)

En cualquier caso, la integración de redes regionales, redes FO sobre redes eléctricas y capacidad satelital permitiría que Perú hacia el 2021 resuelva el objetivo superior de despliegue de infraestructura para la el logro de cobertura universal en el país.

Servicios

Según el VM Comunicaciones, el despliegue de infraestructura permite el logro de los objetivos de cobertura y competencia en servicios fijos y móviles.

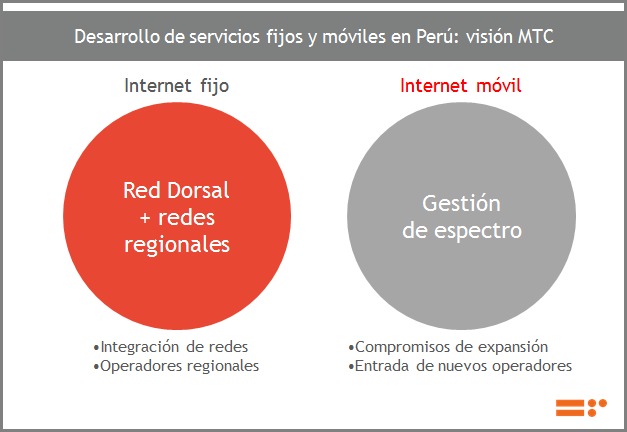

En términos de cobertura, en servicios fijos una vez más el rol central descansa en la integración entre la Red Dorsal y las redes regionales para estimular el surgimiento de proveedores regionales de internet fijo residencial, mientras que en servicios móviles el rol central compete a la gestión del espectro radioeléctrico, mediante la concesión de nuevas bandas de espectro, que contemplen los habituales compromisos de expansión y la posible entrada de nuevos operadores.

Fuente: “Visión al 2021 del sector: hacia un Perú digital” (VM Comunicaciones, febrero 2017)

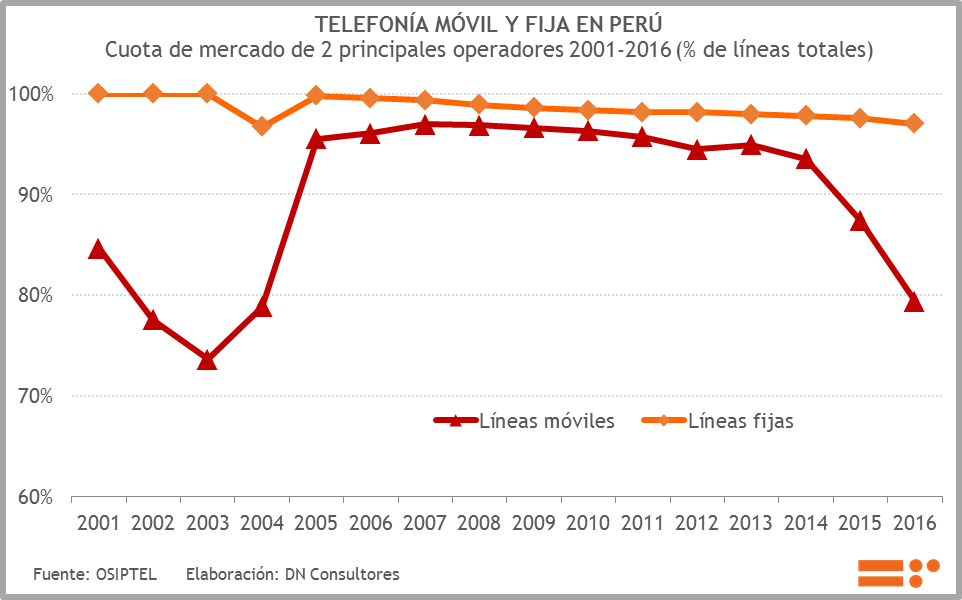

En términos de competencia, la evolución reciente muestra diferencias importantes en la evolución de los mercados en ambos servicios.

Mientras que la concentración de mercado en líneas móviles se ha reducido desde 95% (durante el período 2005-2012) a 80% (2016), en líneas fijas la concentración de mercado se ha ubicado persistentemente por encima de 97% durante el presente siglo.

Con este marco, en servicios móviles consideramos que existe espacio para una segunda ola de normativa pro-competencia en servicios móviles, que promueva aspectos tales como la eliminación de la discriminación tarifaria on-net / off-net y la fijación de cargos de acceso tope que sirva como punto de referencia para estimular la entrada de nuevos operadores móviles virtuales (OMV) y operadores de infraestructura móvil rural (OIMR).

Por su parte, en servicios fijos el VM Comunicaciones considera que la integración entre la Red Dorsal y las redes regionales permitirá el surgimiento de proveedores de internet regionales que puedan atender a sus mercados con una estructura de costos competitiva.

En ese sentido, valdrá la pena que el VM Comunicaciones tome nota de aspectos operativos y económicos perfectibles según lo expuesto por los operadores regionales en el foro organizado por el CIP, tema que cubriremos en una siguiente nota.

Usuarios y aplicaciones

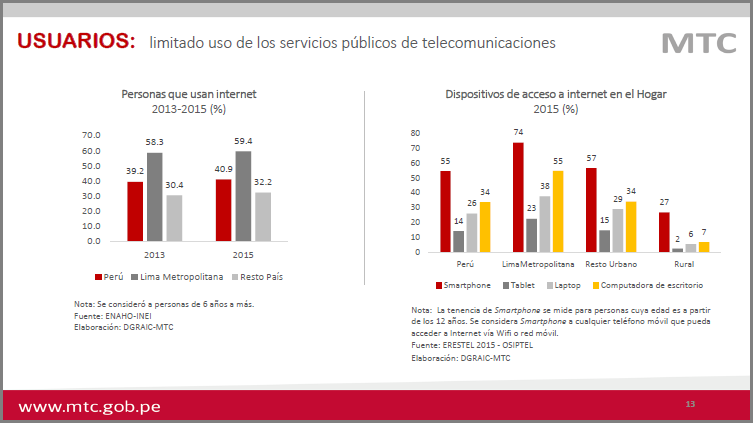

En el ámbito de usuarios, el punto de partida del VM Comunicaciones es la fuerte disparidad entre el nivel de penetración de uso de internet entre Lima y el resto del país, por lo cual la apuesta consiste en la implementación de Centros de Agregación de Demanda (CAD).

Fuente: ”Política Nacional de Banda Ancha” (VM Comunicaciones-DGRAIC, febrero 2017)

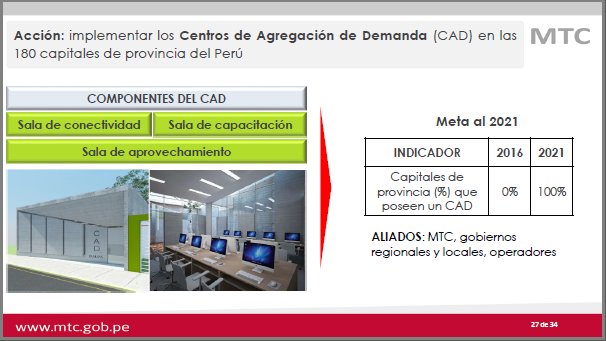

Los CAD son espacios públicos ubicados típicamente en locales facilitados por los gobiernos regionales y locales (municipios provinciales o distritales), donde –convenio mediante- operadores de telecomunicaciones habiliten servicios de internet de alta velocidad, cuyo transporte se sostenga sobre las redes regionales y la Red Dorsal.

Los CAD contendrán salas de conectividad para el uso masivo de internet, salas de capacitación para que los ciudadanos en cada región puedan conocer mejor forma de usar las TIC en su vida cotidiana, y salas de aprovechamiento para el desarrollo de aplicaciones útiles para el desarrollo económico y social en cada región.

Fuente: “Visión al 2021 del sector: hacia un Perú digital” (VM Comunicaciones, febrero 2017)

La idea del VM Comunicaciones es que la progresiva adopción de uso de internet gracias a la actividad del CAD se sume a incentivos tributarios para la tenencia de dispositivos y de planes tarifarios de internet, de modo que la penetración de uso evolucione progresivamente a penetración de acceso, de modo que el nivel actual de 7% (2016) pueda duplicarse a 14% (2021).

Finalmente, en el ámbito de aplicaciones el enfoque del VM Comunicaciones contempla 3 frentes:

- Coordinación inter-sectorial para el desarrollo de servicios digitales con otros ministerios y entidades públicas

- Promoción de la investigación aplicada en la academia

- Campañas para la generación de aplicaciones en los CAD

De VM Comunicaciones a VM TIC

El VM Comunicaciones entiende –a nuestro entender en forma impecable- que este fenómeno impone nuevos desafíos de política pública, para empezar en términos de “qué”, “quiénes” y “cómo”.

Sobre el primer punto, regresamos al modelo de ecosistema digital presentado arriba, es decir, el VM Comunicaciones debe evolucionar por la simple constatación de que el ámbito de infraestructura de conectividad (redes de telecomunicaciones) representa ahora apenas una de las dimensiones contenidas en el ecosistema digital, y que su valor social reside en su naturaleza como autopista de la información para el acceso a contenidos y aplicaciones con impacto en el bienestar de las personas y la competitividad de las empresas.

Fuente: “Visión al 2021 del sector: hacia un Perú digital” (VM Comunicaciones, febrero 2017)

Sobre el segundo punto, el mapa de actores que deja de limitarse al MTC, OSIPTEL y operadores de telecomunicaciones, para incluir ahora a la flamante Secretaría de Gobierno Digital (SGD, antes ONGEI), a ministerios usuarios de servicios digitales, a un “sector privado” más amplio con la inclusión de proveedores de servicios en los diferentes eslabones del ecosistema digital, la academia (fuente de investigación y desarrollo de contenidos y aplicaciones), agencias multilaterales (fuente de financiamiento y conocimiento para la implementación de proyectos digitales) y más.

Este sólo hecho implica que la actividad de relacionamiento por parte de las diferentes áreas en el futuro VM TIC tendrá una intensidad notoriamente superior al VM Comunicaciones actual.

Fuente: “Visión al 2021 del sector: hacia un Perú digital” (VM Comunicaciones, febrero 2017)

Finalmente, el tercer punto es por supuesto el más complejo, porque la evolución de VM Comunicaciones a VM TIC tendrá un alto impacto sobre la institucionalidad digital (más allá del VM TIC), su estructura y procesos internos, y por tanto sobre el perfil de su equipo profesional y el presupuesto institucional.

En cuanto a institucionalidad digital, la experiencia histórica MTC-OSIPTEL demuestra que el mejor resultado de cara al mercado y los usuarios es logrado cuando ambas entidades actúan en forma coordinada, de modo que es menester que el MTC y la PCM establezcan con claridad la mejor forma de articular la agenda entre el VM TIC y la SGD.

Respecto a estructura y procesos internos, la organización actual basada en 4 direcciones generales vinculadas a formulación y gestión de políticas de telecomunicaciones (Regulación, Concesiones, Autorizaciones y Control) deberá identificar mejora posibles en eficiencia, de modo que la creación de direcciones generales vinculadas al ámbito TIC no tengan un impacto desmesurado en el presupuesto institucional.

Por supuesto, esto implica que el equipo profesional actual –de reconocida trayectoria en el sector telecomunicaciones- sea complementado por una artillería de nuevos profesionales con un similar nivel de solvencia en el ámbito de las TIC.

Finalmente, el futuro VM TIC tiene bastante claro la magnitud de las brechas de oferta y demanda por atender en el desarrollo de servicios digitales en el país, de modo que deberá contemplar –en forma coordinada con el Ministerio de Economía y Finanzas, MEF- respecto a las fuentes de financiamiento disponibles para la implementación de proyectos público-privados en los 4 ámbitos contemplados (infraestructura, servicios, usuarios, aplicaciones) durante los próximos años.

Los aspectos centrales en este sentido enmarcan la iniciativa del MTC anunciada por el ministro Vizcarra en diciembre pasado, para presentar ante el Congreso el proyecto de ley para la conversión del VM Comunicaciones en el VM TIC, cuya posterior implementación debiera permitir que la política pública digital actúe como una palanca para que Perú aspire a ser un país líder digital en Sudamérica en el futuro previsible.

Quizás felizmente, todo empiece por el principio, es decir, por definir con precisión la agenda pendiente en despliegue de infraestructura de transporte y acceso (cobertura universal), es decir, proyectos complementarios a la Red Dorsal y a las redes regionales con redes terrestres o satelitales, según corresponda a la configuración geográfica y demográfica de las localidades por atender. Veremos cómo va.

{kind=link}