![]()

05 de abril del 2023

En una reciente entrega [16-mar] comentamos sobre el ánimo manifiesto de la aún flamante gestión en el Viceministerio de Comunicaciones en el MTC [no más de 2 meses en funciones] por recuperar el tiempo perdido durante el año y medio previo, voluntad expresada en medidas tales como la actualización de normativa relacionada con el espectro radioeléctrico y la decisión de tomar el toro por las astas respecto a la Red Dorsal, todo a cargo de un renovado equipo profesional con una reconocida solvencia en gestión pública y conocimiento del sector telecomunicaciones.

Como mayor evidencia sobre esta vocación de entregar resultados de forma eficaz, el informe “Innovar para Conectar” presentado por la Viceministra de Comunicaciones Patricia Carreño la semana pasada [29-mar] en una conferencia organizada por el Comité de Telecomunicaciones de la Cámara Americana de Comercio en Perú [AMCHAM PERÚ] ofrece un menú de 9 iniciativas para enfrentar la brecha de conectividad digital subsistente en el país.

PREMISAS

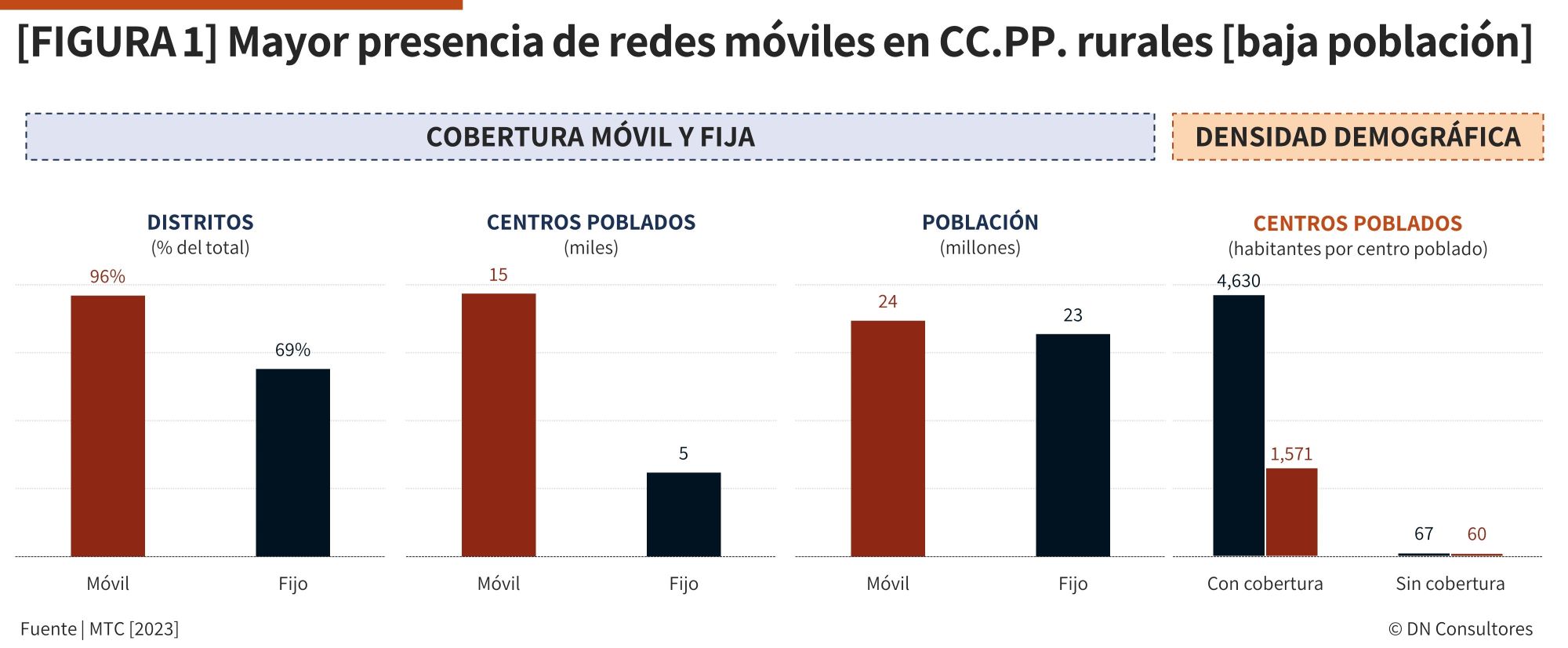

El informe empieza por constatar que el servicio de internet móvil registra una mayor cobertura de centros poblados que el servicio de internet fijo, y que subsisten sin cobertura 93 mil centros poblados que albergan a un total de 6 millones de habitantes, todos ellos con una densidad demográfica bastante baja.

En efecto, según las estadísticas del MTC para el año 2022 el porcentaje de distritos con presencia de estaciones base celulares [EBC] de 96% supera con creces al 69% de distritos con nodos de fibra óptica, y lo mismo ocurre en el caso de los 15 mil centros poblados [24 millones de habitantes] con cobertura de internet móvil respecto a los 5 mil centros poblados [23 millones de habitantes] con cobertura de internet fijo [Figura 1].

Por su parte, la densidad promedio de 1 570 habitantes por centro poblado con cobertura de internet móvil versus 4 630 habitantes por centro poblado con cobertura de internet fijo refleja una mayor capacidad de las redes móviles por alcanzar una estructura de costos que le permita acercarse a los centros poblados sin cobertura, cuya densidad promedio es apenas de 60 habitantes por centro poblado [Figura 1].

A propósito de esto último, el informe del MTC advierte además que los operadores enfrentan costos regulatorios adicionales a los costos operativos inherentes a sus modelos de negocio.

Esto obedece a la naturaleza de las telecomunicaciones como un sector regulado, y toma la forma de aportes regulatorios, canon por uso de espectro radioeléctrico y gastos por gestión de supervisión regulatoria entre otros.

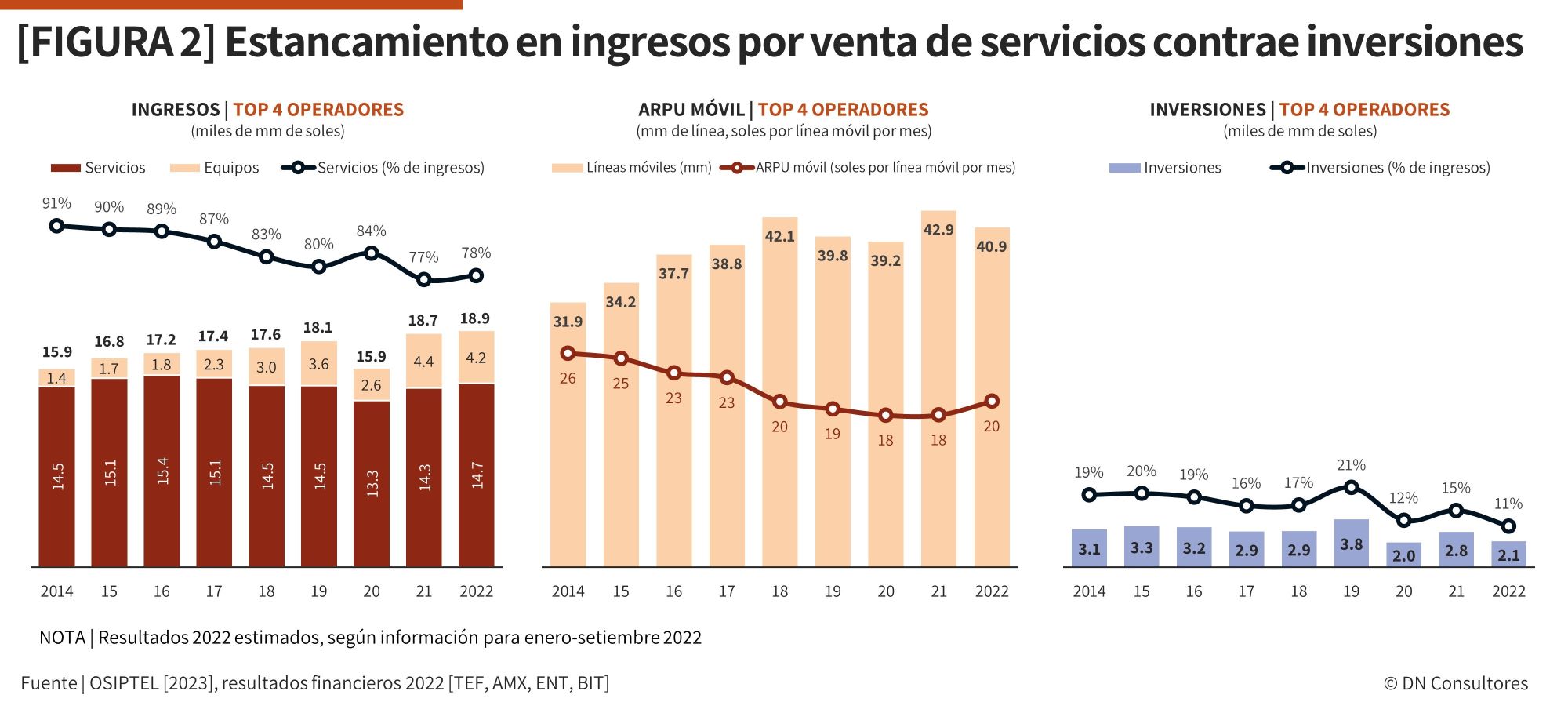

Por último, durante su presentación la Viceministra Carreño expresó su preocupación por la caída reciente de la inversión privada en el sector a niveles no vistos desde hace mucho tiempo [apenas 10% respecto a los ingresos totales para el año 2022], a nuestro entender motivado por el estancamiento en los ingresos por venta de servicios de los principales operadores entre 14 y 15 mil millones de soles durante la última década, como reflejo de la progresiva saturación de mercado en el ámbito urbano y la contracción sostenida en el ingreso por usuario [ARPU], favorecido esto último por el saludable incremento de la intensidad competitiva [Figura 2].

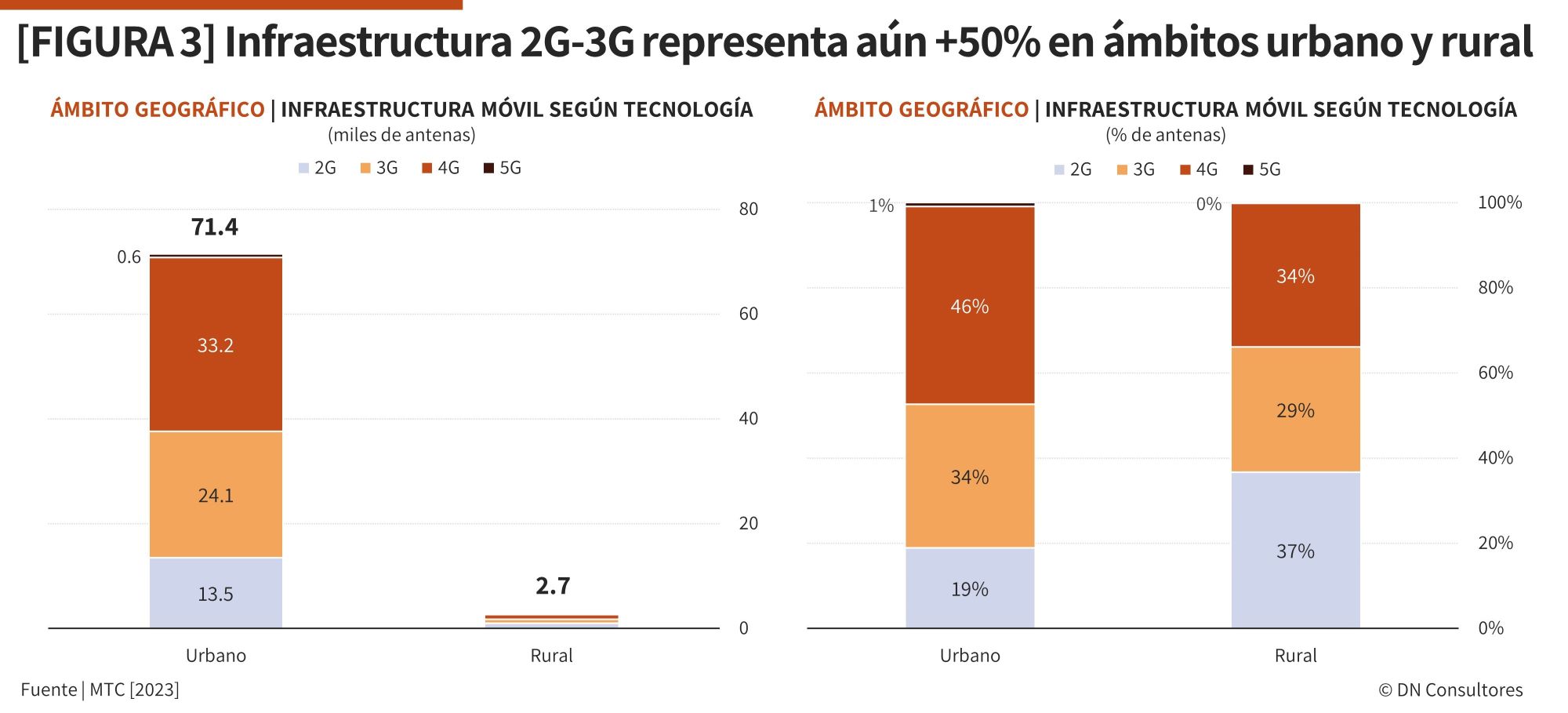

Según el MTC, toda esta evidencia demuestra la necesidad de implementar medidas de política pública para la optimización de costos y la identificación de fuentes de financiamiento complementarias, que permitan una recuperación de las inversiones en expansión de infraestructura y también en renovación tecnológica, toda vez que las redes 2G y 3G representan aún más de la mitad de la infraestructura móvil total en los ámbitos urbano y rural [54% y 66%, respectivamente] [Figura 3].

PROPUESTAS [9]

A partir de estas consideraciones, identificamos 2 propuestas relacionadas con fuentes de financiamiento, 2 más vinculadas a optimización de costos y otras 5 que podemos calificar como innovación normativa, debido a que corresponden a temas sin precedentes o a temas existentes que requieren una solución sin precedentes [Figura 4].

En fuentes de financiamiento, el MTC propone elevar de 40% a 60% la porción del canon por uso de espectro radioeléctrico destinada a la expansión de infraestructura [canon por conectividad], y aplicar una medida similar a otras obligaciones económicas, tales como la tasa de explotación comercial, multas, entre otras.

Según el MTC, entre los años 2022 y 2023 dicho mecanismo habrá permitido a los operadores invertir 228 millones de soles para expandir la cobertura móvil en más de 400 centros poblados con más de 70 mil habitantes [un promedio de 180 habitantes por centro poblado], impacto que podría ser impulsado aún más con las propuestas mencionadas.

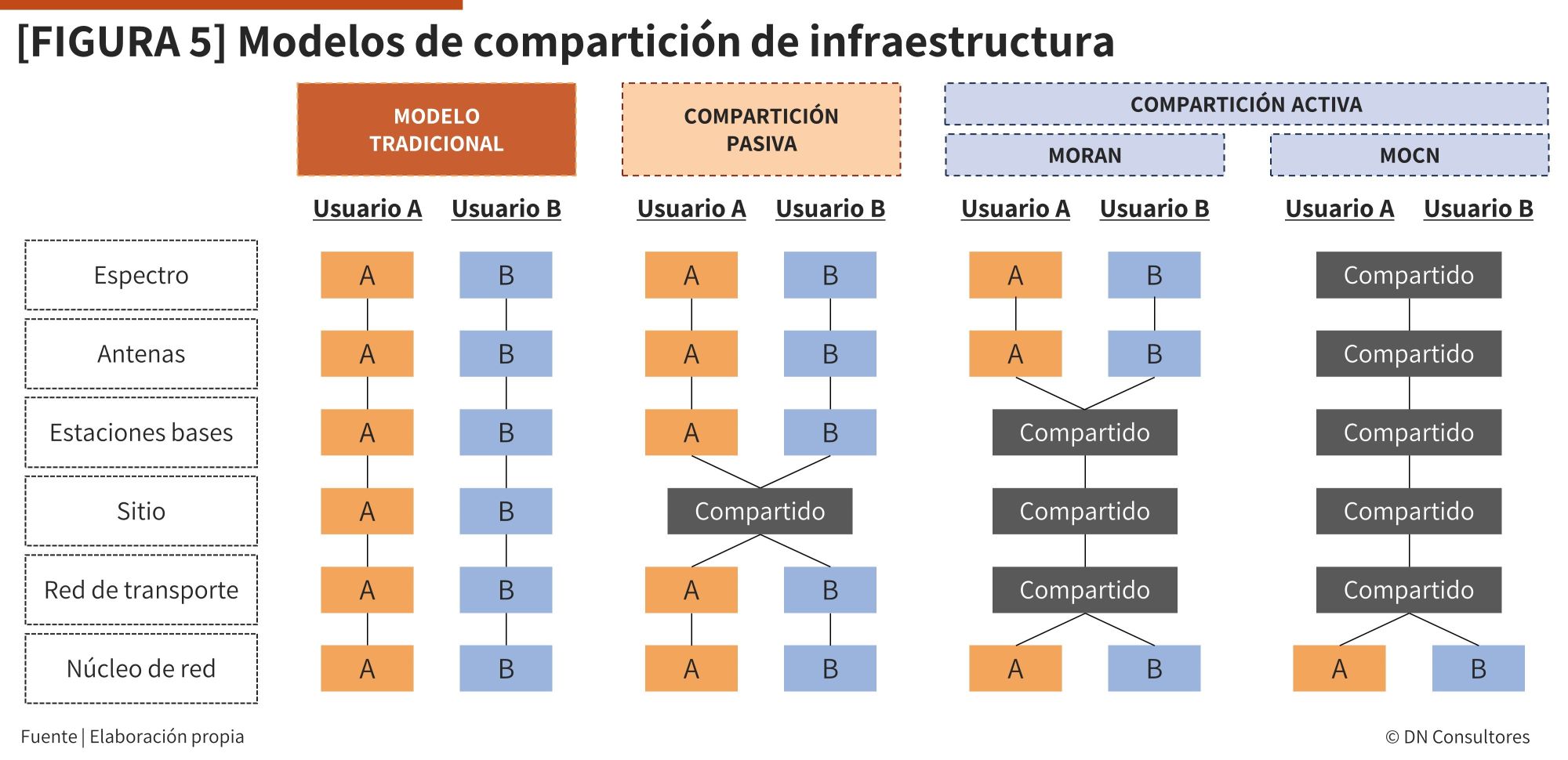

En optimización de costos, el MTC propone impulsar la compartición de infraestructura activa [optimización de inversiones] e implementar una burbuja regulatoria en el ámbito rural [optimización de gastos operativos].

Sobre lo primero, el modelo de compartición de infraestructura pasiva de telecomunicaciones nació en Estados Unidos a inicios del presente siglo como una extensión del modelo de inversión en bienes raíces promovido para masificar el acceso al mercado de capitales en dicho país, y consiste en el arrendamiento de sitios para alojar el equipamiento de más de un operador, de manera que el proveedor del sitio obtiene un retorno por dicho arrendamiento, el operador optimiza costos operativos por la gestión de su red y los usuarios ganan por una mayor disponibilidad del servicio.

Como una evolución, el modelo de compartición de infraestructura activa surgido durante los últimos años incluye ya no sólo a los elementos físicos de la red móvil sino también al equipamiento electrónico [antenas o transceptores, estación base, redes de transporte y controladores] e incluso al espectro radioeléctrico, modelos que por sus siglas en inglés llevan los nombres de MORAN [red de acceso multi-operador] o MOCN [núcleo de red multi-operador], respectivamente [Figura 5].

En febrero 2021 el MTC emitió un proyecto de reglamento de compartición activa que en aquel momento no llegó a buen puerto. Dicho proyecto de norma contemplaba de manera específica el modelo MORAN, pero su posible actualización podría considerar también el modelo MOCN, sobre todo si el proyecto piloto de compartición activa entre 2 operadores autorizado desde enero pasado también por el MTC arroja resultados favorables en términos de calidad de servicio y eficiencia operativa, vencidos los 6 meses iniciales contemplados como período de prueba.

Sobre lo segundo, la burbuja regulatoria consiste en la exoneración temporal de gastos regulatorios [obligaciones, canon, sanciones] para promover la expansión de cobertura en centros poblados sin cobertura en general y la renovación tecnológica en centros poblados sin cobertura 4G, con énfasis en el ámbito rural.

Finalmente, bajo la calificación de innovación normativa podemos ubicar a las propuestas sobre una reforma en el modelo de subsidios otorgados por PRONATEL, la redefinición de un modelo dorsal integrado, el fortalecimiento de programas de alfabetización digital, la promoción de proyectos piloto en tecnologías emergentes con respaldo en cooperación internacional y el impulso de la conectividad transfronteriza mediante la colaboración con países vecinos.

AGENDA PENDIENTE

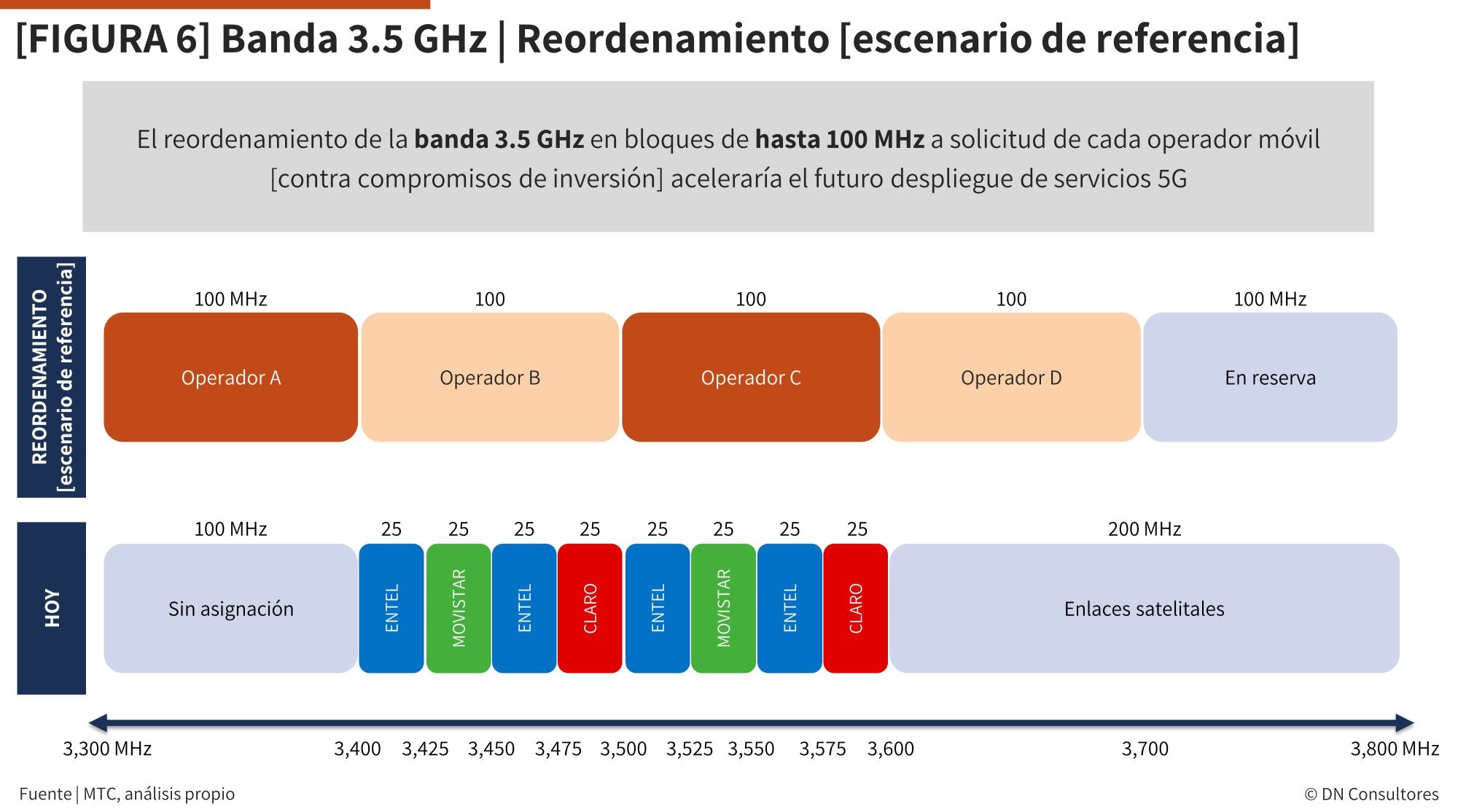

El plazo de ejecución del reordenamiento de la banda 3,5 GHz y del apagón 2G son 2 aspectos aún por definir a cargo del MTC.

Sobre lo primero, vale la pena recordar el caso de la banda 2.3 GHz, reordenada en marzo 2019 y con adjudicación de los 30 MHz disponibles en esta banda para la futura provisión de servicios 4G programada para el próximo junio 2023, es decir, con un plazo total transcurrido de 3 años entre ambos momentos.

Un plazo similar aplicable a la banda 3.5 GHz destinada a la futura provisión de servicios 5G es poco deseable, de manera que el MTC contemple un proceso de reordenamiento que de forma simultánea permita a los operadores solicitar una capacidad adicional para alcanzar un total de hasta 100 MHz definidos como la cantidad de espectro radioeléctrico necesaria para la futura provisión de dichos servicios, a cambio del correspondiente compromiso de inversión.

En caso el MTC opte por esta alternativa, el imperativo de acelerar el rumbo 5G en el país representa una justificación suficiente para implementar cualquier modificación normativa previa que hiciera falta [Figura 6].

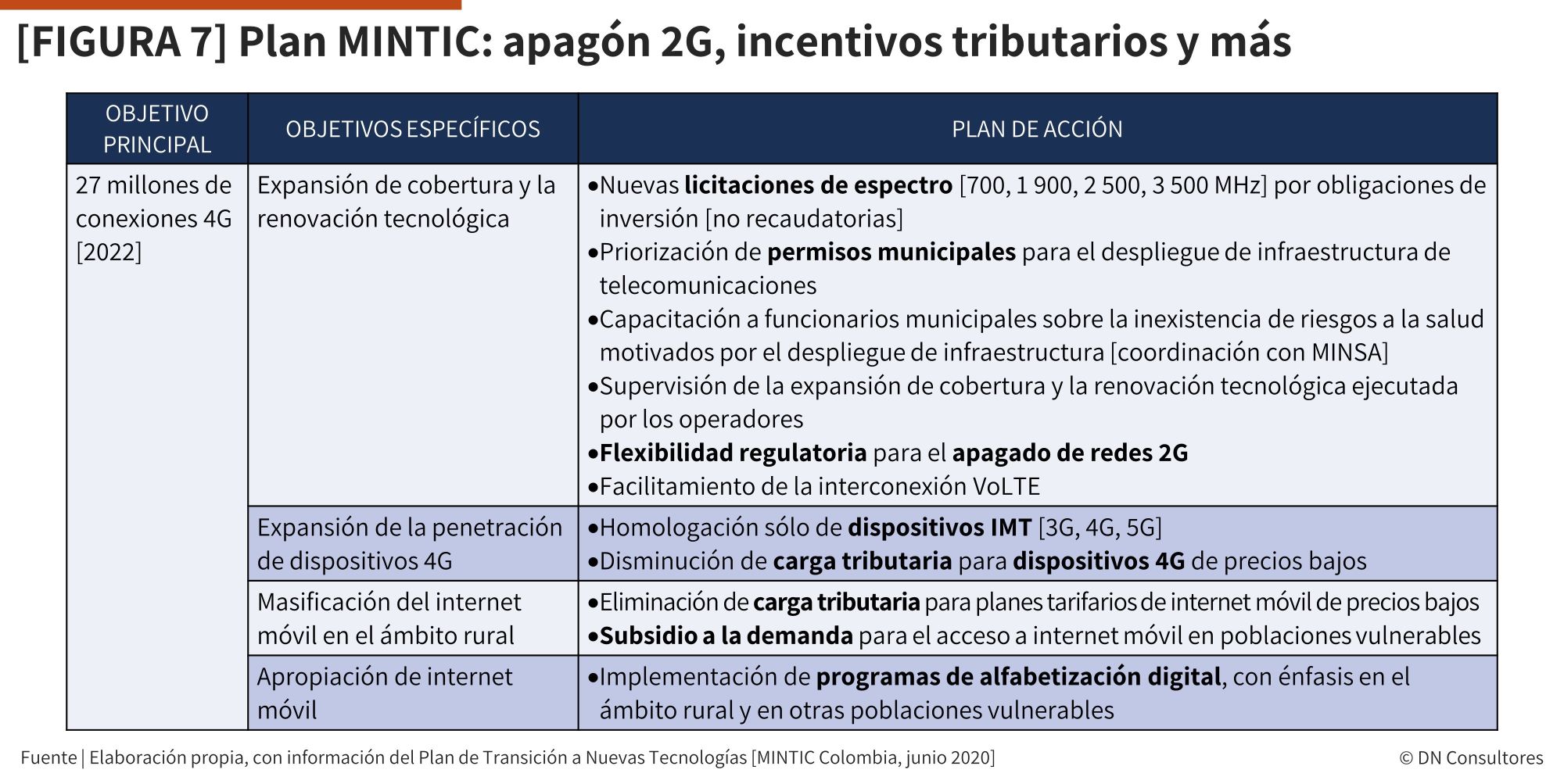

Sobre lo segundo, el apagado de redes 2G y 3G es una de las primeras formas de optimizar las inversiones en expansión de cobertura y renovación tecnológica seguida por muchos países a escala global, ante la necesidad de concentrar los recursos en las tecnologías más avanzadas, debido a que el orden de magnitud de las inversiones previstas en redes 5G motiva que la coexistencia de 4 generaciones de tecnología sea insostenible.

Por ejemplo, previa autorización de la autoridad [la FCC] los operadores móviles en Estados Unidos [donde las redes 2G ya no existen] ejecutaron el apagón 3G durante el año pasado, mientras que en Colombia el MINTIC desarrolló en el año 2020 el Plan de Transición a Nuevas Tecnologías, en el marco del cual los operadores móviles en dicho país realizarán el apagón 2G desde el presente año [Figura 7].

Esta misma lógica podría ser aplicada por el MTC, con la fijación de un plazo de ejecución suficientemente prolongado para su necesaria difusión entre los aún usuarios 2G y la implementación de un plan de incentivos para la evolución hacia redes 4G por parte de los operadores [tales como la burbuja regulatoria propuesta] y hacia servicios 4G por parte de los usuarios [beneficios tributarios para la migración hacia dispositivos 4G, por ejemplo].

Estas medidas complementaría el menú mostrado hasta ahora por el MTC, todas ellas planteadas a partir de una comprensión exhaustiva sobre la realidad del mercado actual y de una claridad respecto al objetivo de acelerar el crecimiento en la magnitud y la calidad del acceso a internet en el país.

Presentación de Patricia Carreño, Viceministra de Comunicaciones del MTC, en la conferencia «Políticas públicas para conectar a los peruanos», organizada por AMCHAM Perú [29-mar-2023]