A estas alturas, respecto a la Red Dorsal cabe preocuparse no sólo porque no rinde frutos, sino porque la discusión sobre qué hacer para que esto cambie luce bastante entrampada.

La propuesta de flexibilidad tarifaria planteada por OSIPTEL tiene 3 críticas principales:

- No es suficiente, porque la Red Dorsal requiere además nuevas fuentes de demanda (operador dorsal)

- No es suficiente, porque el resto de condiciones comerciales son rígidas (clientes)

- Es demasiado, porque viola los principios constitucionales de libre competencia y de rol subsidiario del Estado (competidores)

A esto podemos sumar al propio OSIPTEL, que considera la aplicación de medidas “estructurales” (como la transferencia de la Red Dorsal al Estado Peruano) en caso la flexibilidad tarifaria no funcione, o al conjunto de operadores, que plantean una intervención regulatoria mayor (diferenciación tarifaria, precios tope, precios piso) o menor (total libertad de negociación tarifaria) según su posición en el mercado (clientes o competidores).

Algo no encaja en esta discusión y –tal como sugerimos en un artículo previo-, a nuestro entender esto obedece a que la discusión ha abandonado el objetivo estratégico por el cual la Red Dorsal nació (un país integrado exige previamente un país conectado) para enfocarse únicamente en un objetivo financiero (cómo evitar que el subsidio comprometido por el Estado al operador dorsal sea mayor al previsto).

Siendo ambos objetivos legítimos, el desafío consiste en lograr un modelo que promueva el acceso universal a servicios de telecomunicaciones (responsabilidad de MTC) de manera financieramente sostenible (responsabilidad del MEF y de la Contraloría General de la República).

Insospechadamente, la respuesta la podemos encontrar en los propios informes de OSIPTEL (aunque no exactamente entre las recomendaciones planteadas).

El problema, según Azteca

Azteca Comunicaciones (operador dorsal) plantea 3 problemas:

- Precios. La tarifa definida por contrato (USD 23 + IGV) es alta respecto a los estándares de mercado actuales, y por tanto inhibe su capacidad de competir

- Volúmenes. Las redes regionales y REDNACE -fuentes de ingresos importantes en el modelo original de la Red Dorsal- aún no existen, mientras que operadores privados que iban a ser clientes de la Red Dorsal han desplegado redes propias (y por tanto incluso compiten con la Red Dorsal)

- Costos. El costo incurrido por el uso de infraestructura de las empresas eléctricas es mayor al previsto en el modelo financiero con el cual el operador dorsal obtuvo la concesión

Según Azteca, la confluencia de estos 3 problemas afecta severamente la sostenibilidad del proyecto, de modo que la solución va más allá de cambios sólo en su régimen tarifario, con medidas estructurales tales como la posibilidad de que la Red Dorsal brinde servicios a operadores de tráfico internacional y a clientes finales, u otras alternativas planteadas por OSIPTEL [1].

La solución, según OSIPTEL

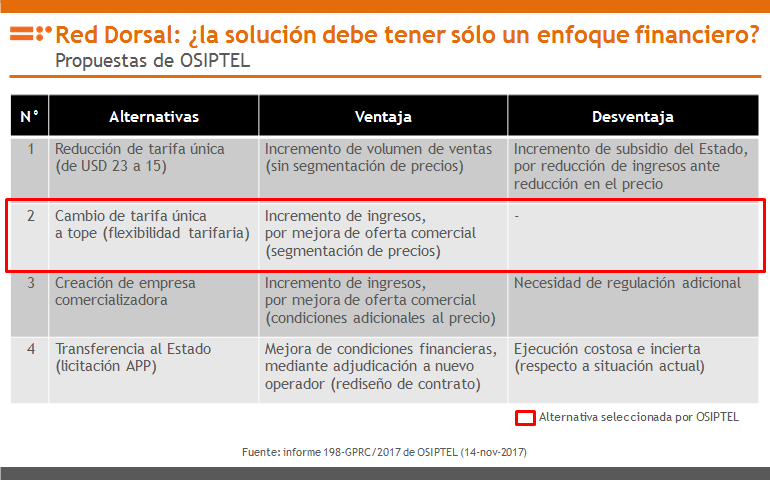

En un informe publicado en noviembre pasado, OSIPTEL contempla 4 alternativas, 2 tarifarias y 2 “estructurales”, calificadas así por su impacto en el modelo integral de la Red Dorsal.

Las alternativas tarifarias consisten en la reducción de la tarifa única actual (de USD 23 a 15) o el reemplazo de su naturaleza de tarifa única por tarifa tope (flexibilidad tarifaria), y las alternativas estructurales en la creación de una empresa comercializadora o la transferencia al Estado de la Red Dorsal (para ser otorgada a un operador privado en una nueva licitación, con nuevos términos contractuales).

Luego del análisis respectivo, OSIPTEL concluye que la flexibilidad tarifaria es la mejor opción, porque permitiría que el operador mejore su oferta comercial, logre por tanto un mayor nivel de participación de mercado e ingresos en zonas donde enfrenta competencia efectiva, y de esa manera el Estado realice un menor pago de subsidio al operador dorsal.

Propuesta de OSIPTEL: ¿solución o problema?

La propuesta de OSIPTEL tiene varios inconvenientes.

Además de la posición expresada por Azteca (en el sentido de que el cambio en el régimen tarifario es necesario pero no suficiente), los comentarios de los operadores con propuestas de diferenciación tarifaria (según ámbito geográfico, tipos de cliente privados o públicos) o de fijación de nuevos precios tope o precios piso, refleja un alto nivel de incertidumbre sobre el comportamiento futuro en el mercado de servicio portador.

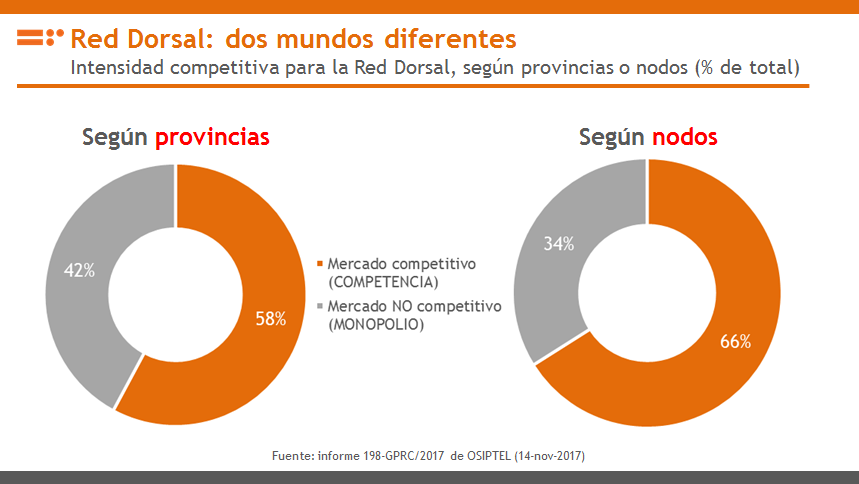

Esta incertidumbre es inherente a su naturaleza altamente competitiva (66% de los nodos de Azteca se ubican en zonas donde tiene al menos un competidor), tal como lo refleja el análisis del propio regulador:

“… los clientes de la Red Dorsal son empresas de telecomunicaciones que prestan diversos servicios finales y que eventualmente disponen de redes de transporte, por lo que sus necesidades de conectividad son específicas y heterogéneas” (Informe 198-GPRC/2017, acápite 6.3.1.a., página 91) – subrayado nuestro

“Por lo tanto, la consideración de los efectos en la competencia que tendría la aplicación de la alternativa de flexibilidad tarifaría implica analizar la situación de cada empresa de manera independiente, considerando la complejidad de la estructura tarifaria, la escasa información que se dispone, así como el gran dinamismo observado -y esperado- en el mercado de servicios portadores para la prestación del servicio de internet de banda ancha.” Informe 00045-GPRC-2018, página 159) – subrayado nuestro

Esto explica que la propuesta de flexibilidad tarifaria motive a los operadores a plantear opciones para una mayor regulación, o que OSIPTEL admita que deberá contemplar nuevas modificaciones en las reglas de juego en caso dicha flexibilidad tarifaria no funcione.

El hecho de que sean necesarios nada menos que 14 párrafos para aclarar la forma en que esta flexibilidad tarifaria funcionaría (según el proyecto de adenda publicado por el MTC, cláusula 3.1.4., página 3) y que con ello ni siquiera el propio operador dorsal sienta que los nuevos riesgos están debidamente contemplados, es igualmente revelador.

Por estas razones, es plausible argumentar que la propuesta de flexibilidad tarifaria no sólo no resuelve la situación actual en forma sostenible, sino que además es muy probable que a futuro exija más energías dedicadas a seguir discutiendo nuevas modificaciones al contrato, en vez de que los peruanos podamos acercarnos al anhelo del acceso universal a los servicios de telecomunicaciones.

El poder de la mano invisible

Como mencionamos arriba, cerca de 70% de los nodos de Azteca se ubican en zonas que este operador califica como “competitivas” (presencia de 1 o más operadores privados) en contraste con las zonas “no competitivas” o monopólicas (donde actúa como único operador de transporte), terminología usada también en los informes publicados por MTC y OSIPTEL.

Si existe consenso sobre un patrón de comportamiento sustancialmente diferente entre ambos tipos de zonas, entonces lo más probable es que la solución al entrampamiento de la Red Dorsal no sea una sola sino dos, una para cada una.

Por ejemplo, ¿estaría el MEF de acuerdo con que el Estado mantenga un subsidio para que una empresa compita en zonas con presencia de operadores privados (zonas “competitivas”)? Lo más probable es que no, mientras que en las zonas no competitivas (monopólicas) tiene sentido que el subsidio se mantenga o incluso aumente, para que los peruanos en zonas remotas del país puedan acceder a precios comparables a zonas con mayor población.

Por tanto, en vez de introducir por regulación una serie de condiciones para lograr que el operador dorsal adopte un comportamiento lo más cercano posible a una situación de competencia (pero al mismo tiempo manteniendo un subsidio), más sostenible en el tiempo resulta liberar las energías del mercado, y ceder el modelo de negocio de la Red Dorsal en las zonas competitivas a uno o más operadores privados.

Es decir, privatizar las zonas competitivas de la Red Dorsal.

Esto permitiría que el esfuerzo del Estado se enfoque en las zonas no competitivas (donde el operador dorsal se mantendría) y reduciría el subsidio comprometido por el Estado, de manera que los objetivos estratégico (acceso universal) y financiero (menor subsidio) puedan ser simultáneamente logrados.

El enfoque en zonas no competitivas implicaría, por ejemplo, que como parte de su gestión el futuro Vice-Ministerio de las TIC en el actual MTC plantee en dichas zonas el desarrollo de servicios digitales multi-sectoriales de alto impacto social (salud, educación y más), que de paso estimule un crecimiento de tráfico que refuerce la sostenibilidad económica de la Red Dorsal de manera natural, no forzada.

¿Existirían postores interesados para las zonas competitivas de la Red Dorsal? Veamos.

¿Quién da más?

Por razones diversas, no son pocos quienes estarían interesados en una transacción como ésta.

Por ejemplo, Entel e Internexa podrían estar interesados en ciertos tramos de la Red Dorsal para fortalecer su posición de mercado frente a sus competidores en servicios móviles y transporte nacional, respectivamente.

Por su parte, GTD Perú comentó hace pocas semanas en medios de prensa sobre su posible interés de compra de algunos tramos de la Red Dorsal, como parte de su expansión para atender al segmento corporativo en regiones del país distintas a Lima Metropolitana.

Podemos considerar incluso a Ufinet, operador cuya presencia en Perú se limita aún a Lima Metropolitana, pero para quien ciertos tramos de la Red Dorsal le podrían servir para complementar su fuerte presencia regional en México, América Central (6 países), Colombia y Ecuador.

Por último, hemos tomado conocimiento sobre por lo menos un fondo de inversión especializado en infraestructuras, que observa con interés a los tramos de la Red Dorsal en zonas competitivas como una fuente razonable de flujos de caja duraderos en el tiempo.

Por supuesto, esto representa apenas una lista referencial, de manera que más allá de que el interés concreto de alguno de estos nombres sea o no confirmado, la privatización no sólo destraba el entrampamiento actual sino que además es plenamente realista.

Cómo haríamos

Naturalmente, no pretendamos que la privatización funcione por sí misma como una varita mágica.

En primer lugar, queda pendiente el acuerdo entre el MTC y Azteca respecto al reconocimiento de la inversión en el despliegue de la red pendiente de ser remunerada.

En segundo lugar, además de la propia valorización de las zonas competitivas de la Red Dorsal, corresponderá estructurar la transacción en la forma más atractiva posible para postores potenciales, lo cual incluye la separación geográfica de la red en sus diversos tramos.

En tercer lugar, el Estado deberá decidir si los nuevos operadores dorsales deban o no asumir compromisos de servicios a entidades públicas o a operadores regionales (aunque si atienden zonas competitivas donde el Estado pueda elegir entre varios competidores, lo más probable es que esto no sea necesario).

En cuarto lugar, la transacción financiera habrá de considerar que la liquidación de fondos del Estado a Azteca y de los postores adjudicados al Estados sea ejecutada en forma simultánea, por un criterio fundamental de calce financiero.

Y así sucesivamente.

Sin embargo, estas consideraciones representan un esfuerzo justificado por el beneficio derivado de la privatización, que en el fondo recoge las recomendaciones planteadas por OSIPTEL, orientadas en forma explícita o tácita a que el modelo del operador dorsal se asemeje lo más posible al caso de negocio de un operador privado competitivo.

Es decir, si le exigimos ser carnívoro, domesticable, tener una larga cola y decir miau, lo mejor es que el operador dorsal sea un gato de verdad y no un híbrido, tal como el propio OSIPTEL lo reconoce:

“Por otra parte, la situación hibrida de la RDNFO, administrada por una empresa privada y de propiedad estatal, no es propiamente un escenario favorable para su sostenibilidad, dado que no tendría las virtudes de una empresa privada, y tampoco de una empresa pública.

En efecto, las bondades de una total privatización son que la empresa tiene los incentivos para alcanzar rentabilidad y eficiencia, y que el Estado puede establecer una regulación objetiva. Por otra parte, en el caso de una empresa pública la ventaja seria proveer el servicio a los niveles socialmente deseables. Ninguna de estas cosas se observan en el caso de la RDNFO.” (Informe 198-GPRC/2017, acápite 6.1., página 65) – subrayado nuestro

A partir de este análisis, no es difícil inferir que en el fondo OSIPTEL plantea un escenario con operadores dorsales PRIVADOS para las zonas competitivas, y un operador dorsal del ESTADO para zonas no competitivas (monopólicas).

Estaremos atentos.

_______________________________________________________

[1] En una comunicación oficial al MTC (12-jun-2018), Azteca sostiene que: “…Siendo este el caso, respetuosamente reiteramos que la situación del Proyecto Red Dorsal genera la urgente necesidad de adopción de medidas estructurales concretas, como las planteadas mediante el Informe OSIPTEL u otras que el MTC considere pertinente definir…”