Luego de un frondoso proceso de maduración, un hito relevante en la evolución de las telecomunicaciones en el país está a punto de cumplirse: la selección del operador que gestionará la Red Dorsal Nacional de Fibra Óptica (RDNFO), el “operador dorsal”.

Como sabemos, la RDNFO consiste en el despliegue de una red de transporte con 24 hilos de fibra óptica en 180 provincias del país (excluyendo a las restantes 15 provincias debido a su inaccesibilidad geográfica).

El operador utilizará esta red para ofrecer el servicio de portador nacional a una tarifa inicial única fijada en USD 23 por Mbps (muy por debajo de cualquier estándar comercial actual), financiado con un subsidio del Estado (a través de FITEL) por hasta USD 333 millones para la construcción y operación de la red.

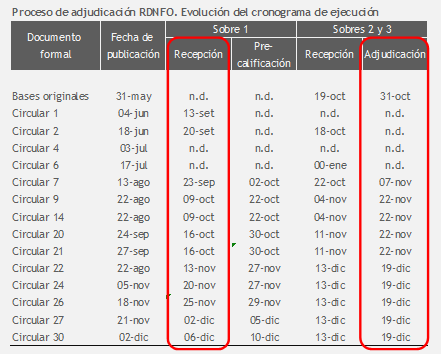

ProInversión publicó antier 10 de diciembre la lista de 3 postores pre-calificados, luego de haber cada uno presentado el sobre 1 en un plazo que venció el 06 de diciembre pasado.

La lista incluye a 3 postores, 2 de ellos en forma de consorcios más 1 postor individual.

3 postores es bastante menos que el número de postores interesados informados por MTC y ProInversión (que subió de casi 10 postores a inicios de año a casi 20 con el paso de los meses), aunque lo suficiente como para que la evidente instrucción del Ejecutivo de adjudicar la concesión antes de fin de año (fecha programada: 19-dic) pueda ser cumplida.

El proceso: gestión

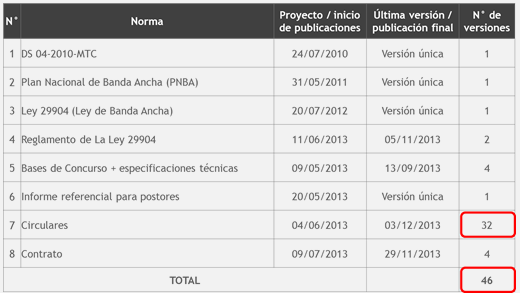

Para entender el proceso en una forma razonablemente completa, es necesario revisar nada menos que 46 documentos, desde el DS 034-2010-MTC (julio 2010), que definió la RDNFO como una política nacional, hasta el Contrato de Concesión en su última versión (diciembre 2013), que fija las obligaciones que asumirá el futuro operador dorsal.

Fuente: MTC, Congreso de la República, ProInversión

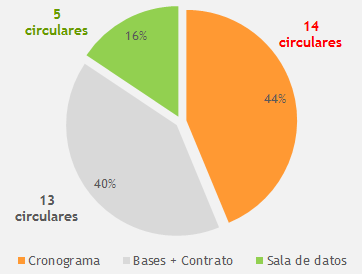

Esta lista de 46 documentos incluye en el medio al Plan Nacional de Banda Ancha (PNBA, mayo 2011), la Ley de Promoción de Banda Ancha (julio 2012), su respectivo Reglamento (en su versión final increíblemente recién publicado en noviembre 2013, casi un año y medio después de la ley) y nada menos que 32 circulares emitidas por ProInversión, con una serie de modificaciones a lo largo del proceso.

Fuente: ProInversión

Fuente: ProInversión

No deja de ser curioso que 14 de dichas 32 circulares correspondan a cambios en el cronograma de adjudicación, lo cual ofrece luces sobre la permanente tensión entre el interés en concluir el proceso lo más pronto posible (la fecha de adjudicación inicial fue 31-oct) y la necesidad de asegurar la participación de un número mínimamente deseable de postores (hasta llegar a la fecha de adjudicación final de 19-dic).

Fuente: ProInversión

El proceso: requisitos claves

Los documentos citados contuvieron todas las obligaciones que el operador dorsal deberá cumplir una vez adjudicado y, antes que eso, los requisitos que cada postor debió demostrar primero para ser pre-calificado, y luego para obtener un puntaje ganador.

Las obligaciones post-adjudicación pueden resumirse en 3 aspectos:

- La RDNFO es 100% de propiedad del Estado, lo cual implica que debe ser totalmente nueva o, de participar como postor un operador con red actual, la propiedad de ésta debe ser transferida al Estado (reconocido no modificado a lo largo de todo el proceso)

- El operador dorsal no podrá ofrecer servicios a usuarios finales (empresas o personas), ni en forma directa ni a través de empresas vinculadas, requisito eliminado en la Circular 25 (22-nov); y,

- El operador dorsal se somete a la supervisión de OSIPTEL y MTC, respecto al monitoreo de la operación y la provisión de información (es decir, más allá de la supervisión de la calidad de servicio)

De otro lado, los principales requisitos de pre-calificación en el concurso fueron:

- Envergadura operativa (reducida de 10 a 6 mil kilómetros de redes de fibra óptica, sin que deban ser necesariamente nacionales) y financiera (US$ 80 millones de ingresos sumados en los años 2011 y 2012, sin que deban corresponder al servicio portador

- Experiencia en número de años de actividad, reducida de 10 a 5 años de trayectoria en telecomunicaciones, sin que deba necesariamente corresponder al servicio portador

- No tener más de 25% de participación en las redes de transporte nacional actuales, medida en kilómetros, requisito eliminado en el Reglamento de la Ley 29904 (noviembre 2012)

Como podemos notar, si bien varias condiciones fueron suavizadas (a fin de evitar un temido concurso desierto), la propiedad de la RDNFO por parte del Estado y una supervisión MTC-OSIPTEL percibida como excesiva, habrían influido en que el número de postores fuera sólo 3.

En ese sentido, diversos operadores cuyos puntos de vista pudimos recabar (distintos al operador dominante) sostienen que la potestad de MTC-OSIPTEL de supervisar no sólo el desempeño del operador dorsal de cara al cliente (condiciones de uso + calidad de servicio) sino también la gestión de la red (por ejemplo, la supervisión de la gestión de inventarios de repuestos) afecta su eficiencia operativa.

Postores pre-calificados: perfil + pronósticos

Los postores pre-calificados son:

- EGN Fenosa Telecomunicaciones (España)

- Consorcio TV Azteca – Total Play (México)

- Consorcio Cabovisao–DS Telecom (Portugal)

Fenosa es un portador de telecomunicaciones de propiedad de Unión Fenosa (operador eléctrico y de gas natural), con presencia en los 6 países de América Central y Colombia, además de España.

Su negocio principal es precisamente ser operador neutro, y la entrada a Perú le permitiría contar con una red que integra a un total de 8 países, aspecto relevante considerando que en México y Brasil (países vecinos a sus países frontera en servicios de telecomunicaciones) cuenta ya con operaciones de distribución de gas metropolitano.

Más aún, en Perú obtuvo en julio 2013 la concesión para ser el operador de gas metropolitano en las ciudades de Arequipa, Moquegua, Ilo y Tacna.

Por lo tanto, vemos en Fenosa la posibilidad de desarrollar sinergias con sus negocios actuales en y fuera de Perú, y por tanto una capacidad de plantear una propuesta económica (sobre 3), único factor de competencia, con un subsidio menor al tope contemplado en las Bases.

TV Azteca es la segunda cadena de TV en México (luego de Televisa del Grupo Azcárraga), de propiedad del Grupo Salinas, propietario además de Iusacell, cuarto operador móvil en dicho país (5% de cuota de mercado en el año 2012).

Por su parte, Tendai es la razón social de Total Play, marca comercial para los servicios triple play (banda ancha, TV paga, telefonía) sobre redes de cable del propio Grupo Salinas en México.

TV Azteca-Total Play es desde el año 2011 el operador dorsal en Colombia, donde viene desplegando una red con un total de 19 mil kilómetros (50% más que los 13 mil kilómetros para la RDNFO en Perú), bajo un modelo de negocio en sustancia distinto a Perú, pues DEBE llegar a clientes finales exclusivamente en zonas sin cobertura actual de telecomunicaciones (753 municipios distritales).

Este precedente podría ayudar a TV Azteca, con un potencial de sinergias menor a Fenosa, a menos que en el futuro planee expandir su actividad en Perú con telecomunicaciones móviles (si algún día Viettel se retira del país, por ejemplo).

Por último, Cabovisao-DS Telecom (Portugal) es el segundo operador 3-play sobre redes de cable en su país, y debemos admitir que su participación llama la atención, por cuanto es poco conocida la presencia de negocios de infraestructura de procedencia portuguesa en Perú, y en particular Cabovisao no tiene presencia previa en América Latina (sólo en Europa).

Sin embargo, es conocida la fluida relación de negocios entre empresas de Portugal y Brasil, de modo que no descartamos que Odebrecht (operador de infraestructura brasileño con amplia presencia en el país) reciba el encargo de ejecutar la obra civil de la RDNFO, que en algún momento podría formar una Transoceánica Digital (Odebrecht tuvo antes a su cargo el despliegue de la red dorsal nacional de Telebrás en Brasil).

En suma, vemos a 3 postores con diferentes motivaciones estratégicas para expresar su interés en ser el operador dorsal en Perú. No es sencillo determinar una posición de ventaja natural para alguno de ellos, aunque quizás la balanza se incline moderadamente en favor de Fenosa, por su mayor economía de escala regional en el negocio dorsal.

Operador dorsal seleccionado: desafíos

Lo más importante es algo simple: que no ocurra lo mismo que con Viettel.

Es decir, que por encima de lo establecido en el Contrato de Concesión, el operador no cumpla con el plazo de inicio de operaciones comprometido con el Estado Peruano, con el consecuente impacto negativo sobre los usuarios de telecomunicaciones en el país.

El desafío es operativo, tanto por la complejidad geográfica del país como (quizás más costoso y engorroso) por obstáculos en la tramitología municipal con cada uno de los 180 municipios provinciales con los que el operador dorsal deberá lidiar.

Entendemos que FITEL ha realizado un esfuerzo de sensibilización con los municipios, que esperamos rindan frutos más allá de incentivos perversos por parte de funcionarios municipales para facilitar el despliegue de la RDNFO.

Un segundo desafío es económico, por cuanto el precio de USD 23 por Mbps es por supuesto bienvenido, pero que el proyecto RDNFO alcance un punto de equilibrio en un plazo sustancialmente menor a los 20 años de concesión depende no sólo de la eficiencia operativa en la gestión del operador dorsal, sino también (y más importante) de que la demanda responda.

Para ello, el círculo virtuoso empieza por un estímulo de la demanda desde el Estado, a través por ejemplo de la Red Nacional del Estado (REDNACE), capacidad de banda ancha reservada para las entidades del Estado en el país, o de un estímulo masivo a iniciativas de gobierno electrónico.

En suma, el resultado del 19 de diciembre nos podrá traer a los peruanos una buena noticia (un flamante operador dorsal), pero lo más importante vendrá después (que las frondosas condiciones establecidas en el Contrato de Concesión puedan ser cumplidas).