Diario Financiero (DF), reconocido medio de prensa chileno (@DFinanciero), publicó el lunes 07-ene una información, según la cual, Entel Chile (@entel) tiene un interés a firma en la compra de Nextel Perú (@Tumundo_nextel).

En nuestra opinión, esta posible transacción es bastante racional, porque encuentra a un operador ávido de expansión internacional (Entel Chile) con otro que, más en Perú que en otros mercados donde opera, se encuentra en un medio de un entrampamiento estratégico que obstruye sus futuras posibilidades de crecimiento bajos sus condiciones actuales (Nextel Perú).

Entel Chile: ávido de expansión internacional

Entel Chile es uno de los 2 mayores operadores de telecomunicaciones en su país sede, junto con Telefónica, con quien se reparte en forma equitativa 80% de cuota de mercado en telefonía móvil (servicio con mayor peso en el sector).

Estas posiciones se han mantenido estables durante los últimos años en un mercado reconocidamente maduro y competido, donde las tasas de crecimiento en ingresos son aún altas (alrededor de 10%), pero donde a la vez el fuerte nivel de penetración de servicios dejaría cada vez menos espacio para oportunidades de grandes retornos sobre las futuras inversiones exigidas por el mercado.

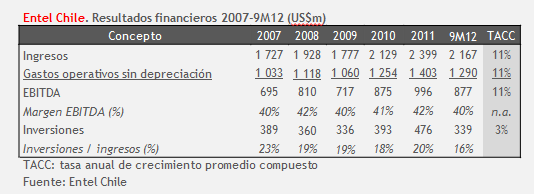

En efecto, en los últimos años vemos que Entel registra un saludable margen EBITDA promedio de 40%, con ingresos creciendo a una tasa anual promedio de 11% en el período 2007-9M12, y niveles de inversión promedio de 20% sobre ingresos.

Tabla 1

Respaldo financiero propicio para búsqueda de expansión internacional

Este contexto resulta especialmente propicio para la búsqueda de diversificación geográfica, en mercados que ofrezcan a la vez mayores oportunidades de crecimiento y clima de negocio saludable.

Como es sabido, Colombia y Perú vienen sobresaliendo en Sudamérica –junto a Chile- como economías medianas muy sólidas, perfil que facilita su integración en diferentes ámbitos (mercado de capitales, Alianza del Pacífico junto con México, entre otros) y por supuesto también en telecomunicaciones, a través de la presencia de Internexa (Colombia) en Perú y Chile, o la reciente compra de FlyWan en Colombia (@FlyWanSA) por parte del Grupo GTD de Chile (@grupo_gtd).

Si a eso le sumamos que Entel Chile ha expresado públicamente su interés en participar en procesos de adjudicación de bandas de espectro radioeléctrico en Colombia y Perú, entonces no es de extrañar su posible interés en buscar un crecimiento no “desde cero”, sino mediante la adquisición de una operación en marcha como Nextel Perú.

Nextel Perú: ¿atrapado sin salida?

Nextel Perú enfrenta en los últimos años un severo entrampamiento estratégico, debido a que la esencia de su propuesta de valor (la tecnología i-DEN para el segmento corporativo exigente en comunicación de voz instantánea) ha sido afectada por la expansión de cobertura y el surgimiento de servicios basados en tecnologías 3G desarrollados por los otros 2 operadores móviles en el país, ante lo cual Nextel se ha visto obligada a responder, en una forma a nuestro modo de ver contradictoria.

Decimos contradicción porque la respuesta ha consistido en un tortuoso camino por desarrollar servicios 3G similares a sus competidores (algo no sencillo sobre la plataforma tecnológica de Nextel Perú) para segmentos anteriormente no atendidos (es evidente el acercamiento de la imagen de Nextel Perú a segmentos masivos), sin que ello vaya de la mano con una inevitablemente necesaria expansión de su red comercial (para lo cual basta observar la diferencia en el número de locales comerciales de Nextel Perú respecto a sus competidores, en todos los formatos conocidos).

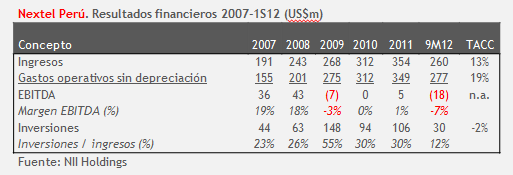

El resultado de esto es que el número de líneas en servicio de Nextel en el período 2007-1S12 ha crecido a un ritmo promedio de 50% por año (muy por encima de 35% para Movistar o Claro), pero a cambio de una estrepitosa caída también de 50% en la facturación mensual promedio por cliente, el conocido índice ARPU (que ha pasado de USD34 a USD16 por mes).

El resultado final de todo esto, es que el margen operativo de la compañía ha caído estrepitosamente desde un razonable 19% en el año 2007 a -7% para los primeros 9 meses del año 2012.

Es decir, Nextel ha “logrado mejorar” su participación en el mercado a cambio de una inequívoca erosión de valor en el negocio; es decir, ha crecido a pérdida.

Tabla 2

Imparable caída en márgenes operativos (EBITDA)

Debido al inherente círculo vicioso que esto representa (ingresos insuficientes para financiar inversiones que permitan un mayor crecimiento de ingresos), la salida del mercado aparece como una posible solución ante el entrampamiento estratégico que ello significa.

Impacto competitivo: 3 operadores fijo-móvil

Entel Chile es dueño de Americatel Perú, operador fijo orientado al segmento masivo con el servicio de larga distancia, además de ofrecer servicios de conectividad y relacionados al segmento corporativo.

Por lo tanto, el impacto más directo de la compra de Nextel Perú por Entel Chile sería que ésta podría integrar comercialmente ambas operaciones, de modo tal de convertirse en un operador fijo-móvil, en forma similar a los casos actuales de Movistar y Claro.

La forma exacta en que esto ocurra dependerá de cómo plantee Entel su estrategia competitiva, pero cualquiera sea el caso, el mayor sentido de compra de una operación en marcha no debería ser el sostenimiento del tamaño de negocio actual, sino su uso como un punto de partida (quizás más comercial que tecnológico) para una expansión consistente de su cobertura de mercado (nuevos segmentos, mayores servicios, con inversiones coherentemente mayores en infraestructura técnica y comercial).

Sólo subsistiría una potencial desventaja para Americatel Perú, que a diferencia de sus competidores, no cuenta actualmente con el servicio de TV paga, contexto en el cual emerge una vez más –esta vez quizás en forma más plausible para las partes- la atractividad de una posible alianza estratégica con DirecTV (@DirecTVpe), habituado en América Latina a formar paquetes 3-play con socios que por razones estratégicas, financieras, regulatorias o de cualquier otra índole, ofrecen directamente el servicio de telefonía y banda ancha fija pero no el de TV paga.

Sin embargo, la necesidad de contar con dicho servicio en su portafolio no sería tan imperativa, si Entel decide –en forma similar a Chile- que el segmento residencial (hogares) se encuentra ya suficientemente competido en servicios triple-play, con poco espacio para una contribución de valor para un nuevo jugador.

En ese contexto, una apuesta específica por telecomunicaciones móviles y servicios corporativos (perfil similar a Chile) podría ofrecerle una posición de mercado sostenidamente más consistente.

Desafío regulatorio: espectro radioeléctrico

En el caso de Osiptel (@osiptel), no prevemos una mayor inquietud respecto a consideraciones de competencia, siendo que la participación de mercado de Nextel y Americatel en telecomunicaciones móviles y fijas, respectivamente, no es especialmente alta (no más de 5% en cada caso).

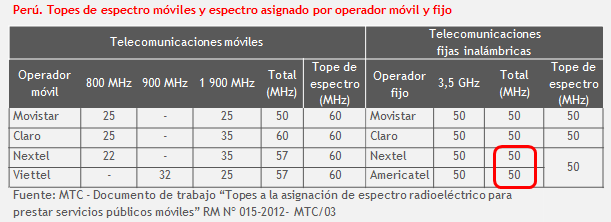

Sin embargo, algo diferente ha de ocurrir con el Ministerio de Transportes y Comunicaciones (MTC), quien deberá encontrar una salida para que la posible integración Americatel-Nextel no desborde el tope de espectro de 50 MHz sobre la banda de 3,5 GHz.

En efecto, cada uno de ambos operadores cuenta actualmente con 50 MHz (al igual que Movistar y Claro), de modo que MTC deberá encontrar la forma creativa de velar por el cumplimiento de los topes de espectro sin afectar a los usuarios de Nextel o Americatel cuyos servicios actuales estén soportados por dichas bandas.

A diferencia del intercambio de canales entre las bandas de 800 y 1 900 que MTC aplicó años atrás ante la compra de Bellsouth por Movistar, en esta oportunidad no existe una disponibilidad de bandas de aquella oportunidad, actualmente existen menos bandas no asignadas entre las cuales elegir.

Tabla 3

Bandas fijas inalámbricas asignadas al tope

Lo que también podríamos esperar, es que la futura competencia en concursos 4G convocados por ProInversión (la banda de 1 700 MHz previsiblemente en el horizontes menos lejano) tendería a avivarse, por la presencia de un tercer operador con una posición de mercado más expectante y por tanto con una mayor disposición a pagar por una mayor porción de espectro radioeléctrico (“spectrum is king”, como diría algún analista de telecomunicaciones en Wall Street).

Conclusiones: lo que le gusta a la gente

En términos de desarrollo de mercado, los usuarios de telecomunicaciones podríamos esperar un beneficio ante el surgimiento de un tercer operador con un perfil si bien más pequeño (al menos por ahora), con características no tan disímiles respecto a sus principales competidores en el país y, más importante que esto, con una capacidad de financiar inversiones que le permitan fortalecer su posición en el mercado.

Siendo que Perú es todavía un mercado de dimensiones medianas, 3 operadores con esas características (además de la incógnita que aún representa Viettel) parecería un escenario propicio para estimular una mayor competencia en el sector, y por tanto un impacto positivo sobre los usuarios. Nada mal.