Luego de 20 años desde la gran transformación en el sector telecomunicaciones en el país, en los últimos meses observamos algunas señales de una consistente política pública pro-competencia, quizás en respuesta a que la combinación virtuosa de un clima de negocios estable y una incesante evolución en el sector permite el surgimiento de nuevos modelos de negocio, y por tanto de nuevos actores en la industria.

El año 2014 tuvimos un trámite de portabilidad más rápido, un creativo procedimiento de desbloqueo más flexible para el usuario y la ley de creación del modelo normativo de operador móvil virtual-OMV (esto último con una reglamentación aún pendiente), y el año 2015 empezamos con la pronta aprobación de los cargos de terminación móvil (“cargos móviles”) que regirán desde el próximo 01 de abril.

A diferencia de otras medidas regulatorias pro-competencia (cuyo impacto de mercado es progresivo en el tiempo), la importancia de los cargos móviles reside en su impacto inmediato sobre el flujo de caja de los operadores entrantes, lo cual determina su capacidad para financiar un crecimiento que ofrezca a los usuarios más alternativas de precio-calidad entre las cuales elegir.

Definiciones

El cargo de terminación móvil es la remuneración que recibe un operador móvil por la terminación en su red de la llamada de un suscriptor de otro operador.

Debido a que la terminación de una llamada en un suscriptor específico del operador “A” es un monopolio natural (pues si deseo llamar a este suscriptor específico, no es posible elegir terminar en el operador “B”), la regulación de cargos es una práctica internacional habitual.

En un sentido más amplio, el término “cargos” alude a la remuneración por el uso de cualquier componente de infraestructura por parte de un operador a otro, tales como la terminación de llamadas fijas (“cargos fijos”), la facturación y recaudación de llamadas de larga distancia o el futuro uso de las líneas móviles como medio de acceso al servicio de dinero móvil.

No existe una metodología única para el cálculo de los cargos, pues la fuerte presencia de costos fijos en la industria de telecomunicaciones obliga a la adopción de supuestos importantes para la repartición de costos comunes entre los diferentes servicios provistos sobre una misma red.

Por tanto, si bien la metodología de costos incrementales de largo plazo (LRIC) utilizada por OSIPTEL ofrece suficiente contundencia conceptual, los valores finales reflejan decisiones que el regulador debe tomar sobre el uso de los cargos móviles como una herramienta promotora de mejores condiciones de competencia en el mercado, en beneficio de los usuarios.

El procedimiento

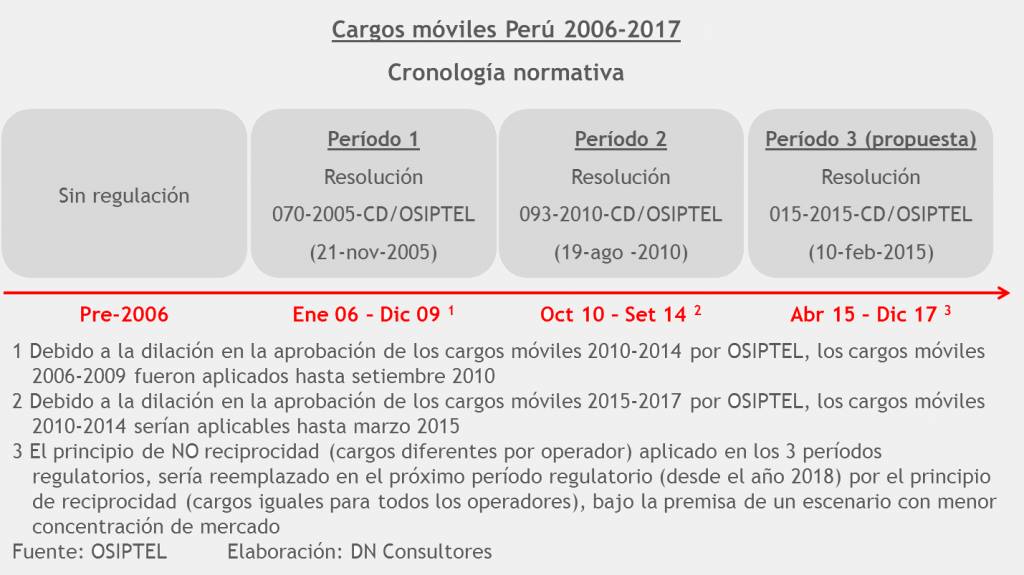

OSIPTEL utiliza la metodología LRIC desde el año 2006 (los cargos móviles eran previamente no regulados!), mediante un procedimiento que contempla la fijación cada 4 años de una reducción gradual en los cargos móviles.

Hasta el momento, OSIPTEL ha tenido 3 procesos regulatorios para la fijación de los cargos móviles, en los períodos de 2006-2009, 2010-2014 y ahora para el período 2015-2017.

El procedimiento contempla la pre-publicación de los valores propuestos por OSIPTEL para cada período regulatorio, para que los operadores puedan emitir comentarios durante un plazo de 30 días calendario, luego de lo cual el regulador reúne todos los elementos de juicio para concluir con la fijación definitiva de los valores para los siguientes 4 años.

Debido a que el procedimiento no establece plazos coercitivos para el flujo de información entre los operadores móviles y OSIPTEL, los períodos regulatorios 2 (2010-2014) y 3 (2015-2017) han tenido retrasos de 10 y 6 meses respecto a la fecha formal de inicio en cada caso.

El valor de los cargos 2015-2017

En términos cuantitativos, podemos evaluar los cargos móviles en 3 formas:

- Reducción temporal

- Comparativo internacional

- Diferencias entre cargos para operadores “grandes” y “pequeños”

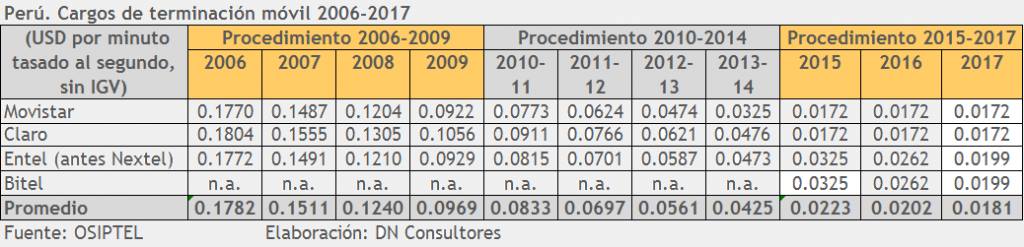

En el primer caso, la variación promedio entre USD 0,042 (2014) y USD 0,018 (2017) implica una reducción de 57%, similar a las variaciones de 56% y 53% en los períodos regulatorios previos.

Este orden de magnitud resulta razonable si consideramos que los minutos de tráfico móvil (factor con mayor impacto en la reducción de costos unitarios por economías de escala) han crecido más de 150% entre los años 2008 y 2013, años base para el cálculo de los cargos móviles en los 2 períodos regulatorios previos.

Más aún, este factor puede ser complementado por el crecimiento en el tráfico de datos, que eleva su participación en los costos comunes del operador y por tanto reduce aquellos aplicables a cada minuto de voz.

En el segundo caso, Colombia y Chile registran 50 y 27 millones de líneas móviles al 2014, y cargos móviles de USD 0,55 y USD 1,15 centavos para el año 2017.

Aunque Perú tiene más líneas móviles que Chile (31 millones de líneas móviles en el año 2014) y por tanto una mayor economía de escala, tiene al mismo tiempo una mayor complejidad geográfica y demográfica para el despliegue de redes, por lo cual un valor de cargo móvil similar a dicho país no sería en absoluto descabellado.

Por último, quizás lo más importante. La práctica regulatoria internacional sugiere que la diferenciación de cargos móviles entre operadores “grandes” y “pequeños” es una herramienta utilizada para reducir la desigualdad de condiciones entre ambos tipos de operadores.

Para el caso peruano, esto implica que por primera vez desde el año 2006 OSIPTEL utilizará durante el período 2015-2017 a los cargos móviles como una herramienta en ese sentido, pues reconocerá una diferencia importante entre los valores aplicables a Movistar y Claro respecto de los valores para Entel y Bitel.

La diferencia será 47% en el año 2015 y se reducirá a 14% en el año 2017. El mensaje claro de OSIPTEL es que, en su calidad de operadores actualmente pequeños (cuotas de mercado de 5% o menos), Entel y Bitel tendrán la oportunidad de crecer en los próximos 3 años, plazo luego del cual el valor de sus cargos móviles se asemejará al cargo de los otros 2 operadores actuales.

De hecho, si esta aplicación diferenciada de cargos móviles surte efecto, podemos esperar que desde el año 2018 el valor de los cargos móviles para los 4 operadores sea el mismo, como un reflejo de un entorno competitivo menos concentrado y, en particular, de una cobertura geográfica similar entre los operadores (20 mil centros poblados, según cálculos de OSIPTEL).

En buena cuenta, los valores propuestos por OSIPTEL recogen acertadamente el contexto de mercado actual y prospectivo para los próximos años (aunque una reducción de cargos hasta USD 1,15 centavos para los operadores “grandes” habría sido plausible), bajo la premisa de que la promoción de una menor desigualdad en las condiciones de competencia redunda en beneficio de los usuarios móviles, mediante un abanico más amplio de opciones de precio-calidad entre las cuales elegir.

Conclusiones

La propuesta de cargos móviles de OSIPTEL tiene 2 características previamente no existentes:

- Cargos recíprocos para operadores “grandes” y “pequeños” (USD 0,0172 y USD 0,0199, hacia el año 2017, respectivamente), que incluso tiendan a converger desde el año 2018, si el mercado móvil peruano se torna más competido; y,

- Reducción inmediata para operadores “grandes” y gradual para operadores “pequeños”, precisamente para reducir las condiciones actuales de desigualdad competitiva

SI bien es la primera vez que OSIPTEL decide utilizar a los cargos móviles en forma coherente con una política regulatoria pro-competencia, debemos también reconocer que haberlo hecho antes podría no haber tenido sentido, por la ausencia de operadores entrantes de escala nacional distintos a Movistar o Claro.

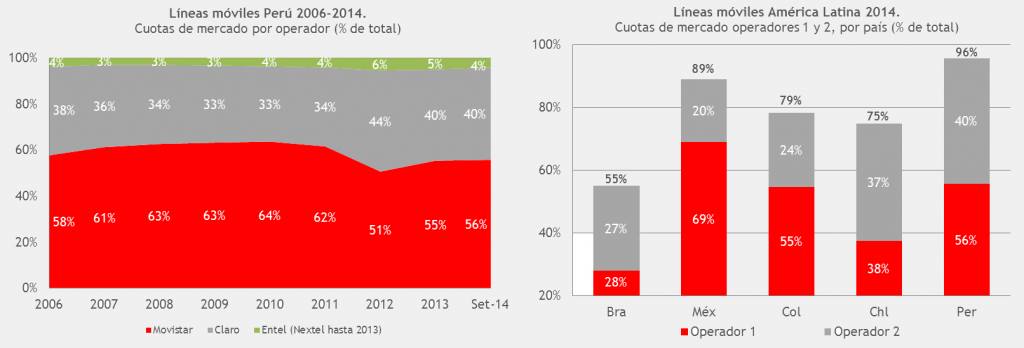

De hecho, Perú es actualmente el mercado de telecomunicaciones más concentrado entre países comparables en América Latina, pues los 2 operadores más grandes acumulan una cuota de mercado de 96%, versus 75% o 79% en Chile y Colombia, respectivamente (donde existe además un tercer operador con una cuota de mercado superior a 10% o incluso 20%).

En ese sentido, hasta el año pasado teníamos como operador adicional únicamente a Nextel, cuya estrategia de negocio –en forma similar a otros mercados regionales- consideraba la atención de usuarios de un segmento bastante específico de mercado, y por tanto sin mayores pretensiones de lograr cuotas de mercado por encima de 5% y mucho menos lograr una cobertura de red más allá de un número limitado de ciudades de la costa en el país.

La situación actual es bastante distinta, pues las estrategias de Entel y Bitel –aunque con diferencias marcadas entre sí- están orientadas a lograr una cobertura de servicios a escala nacional en forma masiva a diversos segmentos de mercado.

Más aún, nos encontramos con la expectativa de la aprobación normativa del modelo de operadores móviles virtuales (OMV), con lo cual el número de operadores móviles en el país pasará de apenas 2 hasta hace 1 año a por lo menos 6 operadores (incluyendo a 2 OMV) desde el año próximo.

Por ello, herramientas regulatorias puestas en marcha como portabilidad o desbloqueo, ahora los cargos móviles u otras que se encuentren en agenda 2015 de OSIPTEL y que se sumen al nuevo escenario de cargos móviles, tendrán una efectividad potencial superior a la que podrían haber tenido en años previos.