En publicaciones previas comentamos sobre el impacto positivo de un conjunto de medidas pro-competencia móvil por parte de OSIPTEL durante su gestión 2012-2017, y que la evidencia internacional sugiere que la nueva gestión 2017-2022 podría impulsar más, respecto de lo cual sugerimos un menú de 5 recomendaciones de política: cargos móviles mínimos, cargos de acceso tope para OMV, compartición de infraestructura, indicadores de satisfacción de cliente y eliminación de la discriminación tarifaria on net/off-net.

En este artículo discutimos específicamente el caso de la discriminación tarifaria on net/ off-net (mediante las llamadas redes privadas), debido a que su eliminación promovería un ambiente competitivo basado en la calidad de servicio al cliente y no en el tamaño del operador, y por tanto favorecería un mayor beneficio a los usuarios.

OSIPTEL y la promoción de la competencia

Además del rol definido en su partida de nacimiento (Decreto Legislativo 702, 1993), el plan estratégico vigente de OSIPTEL (2014-2017) define al incremento de los niveles de competencia como uno de sus 3 objetivos, en forma alineada con los objetivos de fomento de la competitividad (MTC) y de un Estado moderno (PCM).

Fuente: Plan Estratégico de OSIPTEL 2014-2017

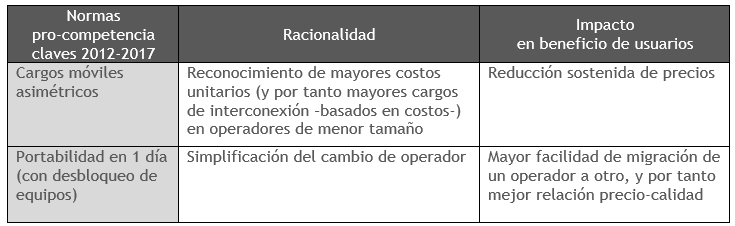

En virtud de ello, entre muchas otras podemos destacar 2 medidas fundamentales dictadas por OSIPTEL en el período 2012-2017 para dicho propósito:

Estas medidas favorecieron una sustancial reducción en la concentración de mercado para el año 2016, aunque en una magnitud aún menor a Chile o Colombia (mercados móviles medianos más competidos en Sudamérica), por lo cual medidas pro-competencia móvil adicionales son aún necesarias.

No discriminación tarifaria off-net: fundamentos

En forma similar a la experiencia internacional predominante, la política regulatoria de servicios móviles definió desde el inicio de su desarrollo en el país la regulación del cargo de interconexión y no de las tarifas.

En lo que va del presente siglo llevamos 3 procesos de revisión de cargos móviles, que están siendo revisados una vez más durante el presente año, para definir los valores vigentes para el período 2018-2021, que seguramente conducirá a valores bastante mínimos y simétricos entre operadores, debido a que cada vez un mayor costo de los operadores móviles es imputable a los servicios de datos (internet móvil), y por tanto un menor costo es imputable a servicios de voz (los cargos móviles para tráfico de voz están basados en costos).

En un mercado en equilibrio, los costos reconocidos por el cargo móvil para un tráfico entre redes de operadores diferentes (tráfico off-net) son equivalentes a los costos incurridos por un operador en la generación de tráfico en su propia red (tráfico on-net), y por lo tanto en un mercado eficiente los precios para los tráficos on-net y off-net convergen.

No obstante ello, durante la década pasada surgió en el mercado de servicios móviles el concepto de red privada, como una práctica comercial para ofrecer tráfico de voz ilimitado dentro de una misma red (tráfico on-net), específicamente para el segmento de clientes corporativos.

Sin embargo, progresivamente dichos operadores expandieron el concepto a más segmentos de mercado, hasta llegar a la situación actual, es decir, que la red privada alcanza a líneas pospago, prepago e incluso líneas fijas del operador.

La discriminación tarifaria actual es extrema, pues consiste en que los operadores ofrecen simultáneamente tráfico on-net ilimitado (costo incremental cero) y tráfico off-net tarificado.

Aunque en apariencia esto beneficia a los usuarios de los operadores que forman parte de la “comunidad” o red privada, esto acarrea el perjuicio de que la oferta de servicios enfatiza el atributo de tamaño del operador en desmedro de un mejor estándar de servicio a los usuarios.

De esta manera, la posibilidad de intervención regulatoria se respalda en que los usuarios en una “comunidad” tienen una seria limitación para realizar llamadas a otros operadores, pues sus planes tarifarios no los incluyen o los incluyen con precios sumamente diferenciados respecto a las llamadas dentro de la “comunidad” o “club”.

No discriminación tarifaria off-net: evidencia

Estadísticas de OSIPTEL ofrecen la siguiente información:

a) Durante el presente siglo, el peso del tráfico on-net de los operadores entrantes es consistentemente menor a los operadores dominantes

A pesar de que existe una diferencia importante en el peso del tráfico on-net de operadores entrantes entre los años previos y posteriores a la entrada de Entel, Bitel y Virgin, dicho peso es siempre sustancialmente menor al peso del tráfico on-net en los operadores dominantes.

b) La participación de mercado de los operadores entrantes es bastante menor en tráfico que en líneas

A pesar de que la concentración de mercado en líneas (cuota de mercado agregada de los operadores dominantes) se ha reducido de 94% (2014) a 79% (3T16), la concentración de mercado en tráfico on-net permanece por encima de 90%.

Si bien estos resultados se vinculan parcialmente a las externalidades de red de los operadores dominantes, la discriminación tarifaria on-net/off-net exacerba el impacto de dichas externalidades, de manera que:

a) Los operadores dominantes tienen menos incentivos a ofrecer una mejor relación precio-calidad a sus usuarios; y,

b) Los operadores entrantes se encuentran imposibilitados de equiparar las ofertas comerciales de los operadores dominantes (menor externalidad de red), lo cual afecta el ambiente competitivo, en desmedro de los usuarios

Una vez más, el hecho de que el tamaño del operador se convierta en un factor de competencia determinante en el mercado inhibe la mejora en el nivel de competencia, y por tanto afecta la relación precio-calidad recibida por los usuarios.

Hoja de ruta

La literatura internacional en esta materia es profusa, y una evaluación integral de la evolución de los mercados de servicios móviles en Colombia y Chile sugiere que la eliminación de la discriminación tarifaria on-net/off-net forma parte de un conjunto de medidas pro-competencia que les permite registrar una reducción consistente en la concentración de mercado móvil durante el presente siglo, y con ello registrar estándares competitivos cada vez más similares a Brasil (a pesar de tener un tamaño de mercado bastante menor).

Por tanto, sería recomendable que el inicio de una nueva gestión sea una buena oportunidad para que OSIPTEL actualice el minucioso estudio sobre la discriminación tarifaria off-net que desarrolló en el año 2014, y a la luz de la nueva evidencia (incluyendo la presencia de OMV), pueda tomar la decisión que contribuya con el fortalecimiento del ambiente competitivo, en beneficio de los usuarios.