OSIPTEL presentó días atrás un informe con un interesante análisis sobre la evolución de la competencia en telecomunicaciones móviles, según el cual durante el último año los usuarios hemos sido beneficiados por una mejora en precios y calidad de servicio móvil, impulsada por un conjunto de medidas regulatorias que han impulsado la intensidad competitiva en el sector.

Si bien esto es cierto, el análisis de indicadores adicionales a los considerados por OSIPTEL sugiere que en realidad “aún no hemos visto nada”, y que existe aún un importante espacio de mejora latente en precios y calidad, aspecto muy sensible si consideramos que la vida de todos será cada vez más móvil.

Relevancia de la industria móvil

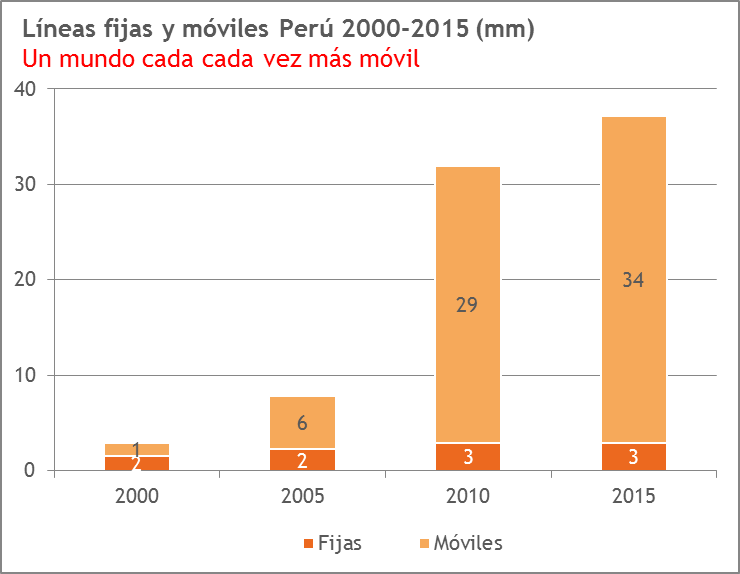

Durante el presente siglo hemos presenciado un crecimiento vertiginoso de las telecomunicaciones móviles. Mientras que en el año 2000 teníamos más de una línea fija por cada línea móvil, en el año 2015 la situación se ha invertido radicalmente, con 12 líneas móviles por cada línea fija.

De la mano con el volumen de líneas móviles, las funcionalidades disponibles han evolucionado en forma dramática, específicamente respecto al uso de una diversidad infinita de contenidos y aplicaciones móviles, de manera que el peso de los ingresos por servicios “no voz” en Perú gira actualmente en torno a 40% sobre los ingresos totales de los operadores móviles.

A futuro, el crecimiento explosivo en el tráfico de datos móviles citado arriba será explicado por la masificación de smartphones y dispositivos IoT (internet de las cosas), de manera que –según estimación de Cisco- el tráfico global de datos móviles crecerá nada menos que en 8 veces entre los años 2015 y 2020.

Incremento en la competencia móvil: círculo virtuoso mercado-normativa

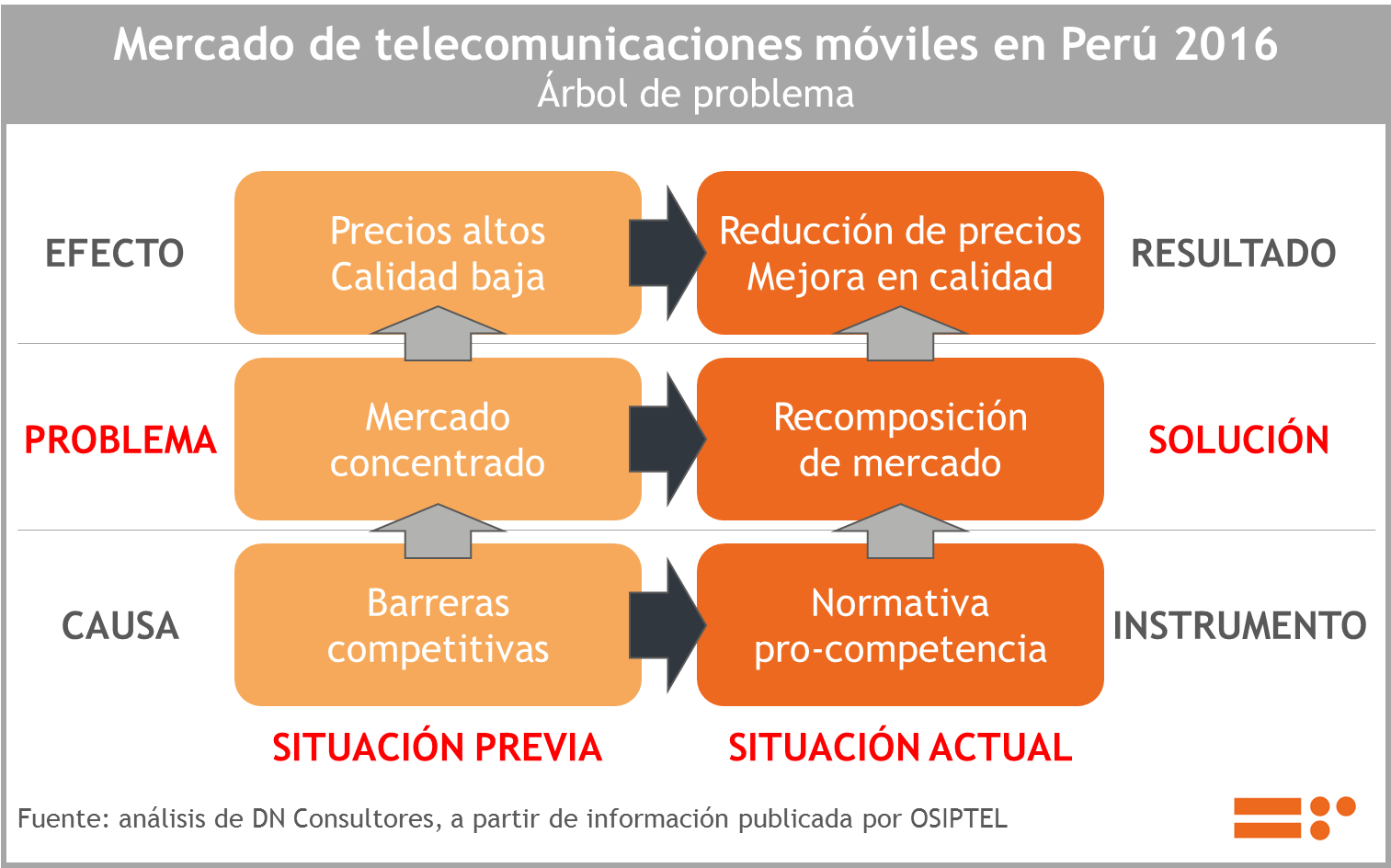

Podemos resumir el planteamiento de OSIPTEL de la siguiente forma:

Es decir, OSIPTEL considera que una mejor relación precio-calidad ha sido posible sólo mediante una mejora en las condiciones competitivas en el mercado, estimulada a través de una normativa enfocada en “destrabar” barreras competitivas latentes en el mercado.

Según el propio OSIPTEL, dichas barreras competitivas estaban asociadas a los altos costos que los usuarios debían asumir para migrar entre un operador y otro, de manera que la normativa pro-competencia reciente contempló 5 medidas específicas:

- Facilitamiento de la portabilidad (OSIPTEL)

- Desbloqueo de equipos (OSIPTEL)

- Reducción de cargos de terminación (OSIPTEL)

- Regulación de operadores móviles virtuales – OMV (MTC)

- Licitación de nuevas bandas de espectro radioeléctrico (MTC)

Para quienes creemos en las fuerzas del mercado, es importante aclarar que estas medidas sólo tuvieron sentido ante la entrada de 2 nuevos actores en la industria: Entel y Bitel. Es decir, de poco habría servido este paquete normativo en un escenario con menos operadores, incluso si consideramos a Nextel, cuyo modelo de negocio nunca contempló una estrategia competitiva frontal respecto de los otros operadores en el mercado.

Recomposición del mercado

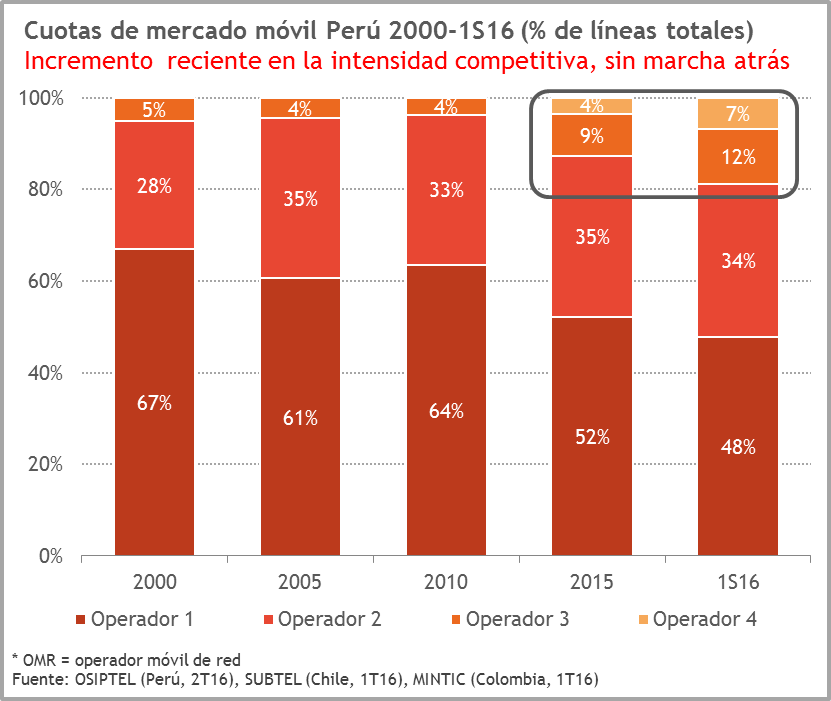

Durante los últimos 2 años el mercado ha sufrido un cambio sin marcha atrás: por primera vez en el siglo, la cuota de mercado de los 2 operadores más grandes a junio 2016 cayó a cerca de 80%, bastante por debajo del rango alrededor de 95% predominante desde inicio del presente siglo.

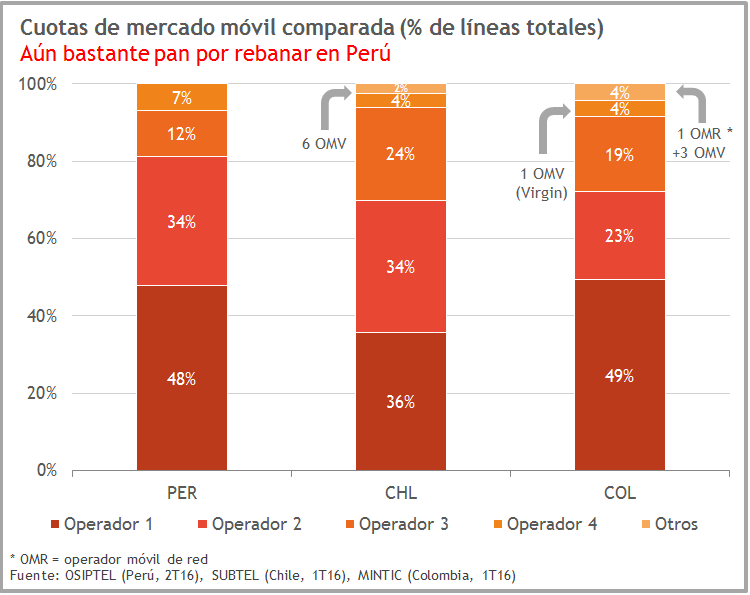

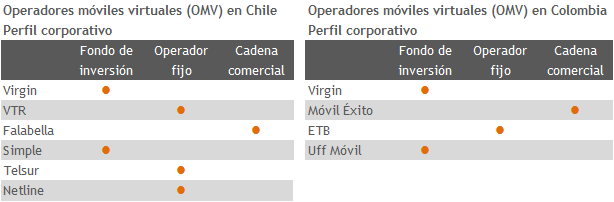

A pesar de ello, una rápida comparación internacional sugiere que el escenario competitivo en el mercado de telecomunicaciones móviles en Perú tiene aún un amplio camino por recorrer, si consideramos que el surgimiento de OMVs debería inducir a que el número de operadores móviles se acerque a 10, tal como ocurre actualmente en Chile o Colombia, donde estos operadores han tenido una evolución relevante recién desde el año 2013.

En ese sentido, es interesante identificar que los OMV en Chile y Colombia encajan en los perfiles corporativos de operadores de telecomunicaciones fijas o cadenas comerciales (por la integración horizontal de sus servicios) o fondos de inversión (por la diversificación de sus inversiones).

Evolución precio-calidad

Los indicadores de precios y calidad móviles tienen aún un espacio de mejora importante.

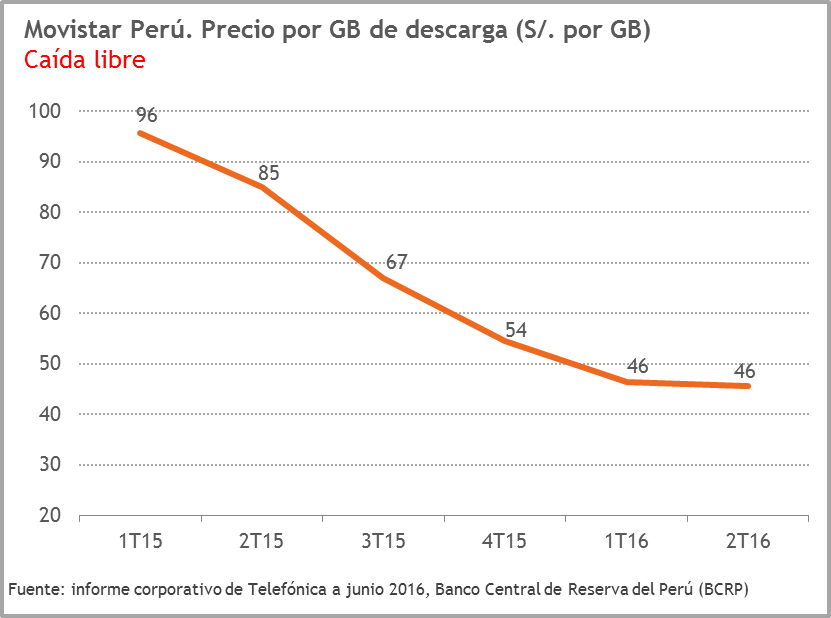

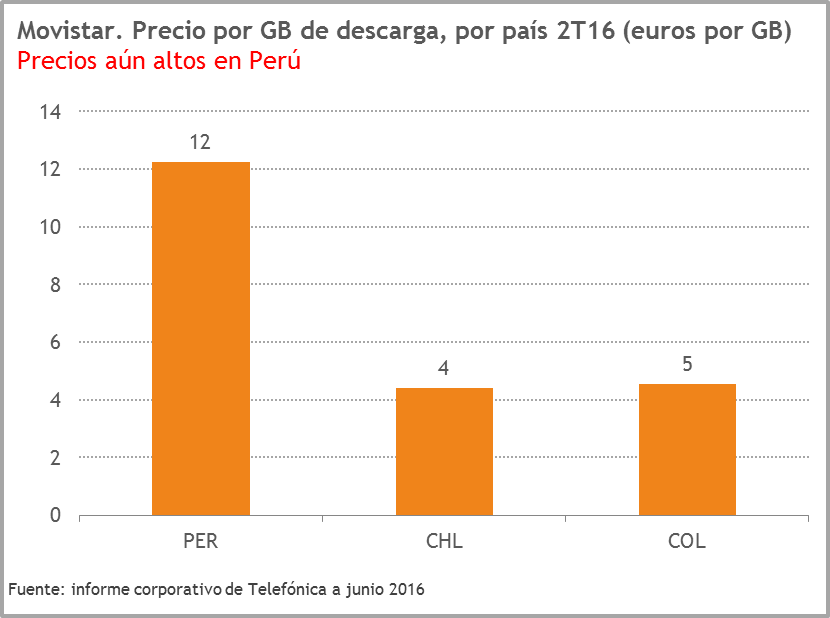

Según información oficial de Telefónica, el precio por GB de descarga ha caído 50% en el último año y medio, pero aun así equivale a casi el triple de los precios en Chile o Colombia.

Telefónica es históricamente el operador con mayor cuota de mercado (a junio 2016 cayó por primera vez debajo de 50%), de manera que la evolución de sus indicadores debería reflejar razonablemente la situación general del mercado.

De hecho, una referencia como ésta resulta bastante coherente con la promoción recientemente lanzada por Entel, que ofrece “el doble de megas para todos, para siempre”, y la inmediata respuesta de Movistar y Claro de internet 4G ilimitado hasta el 31 de diciembre.

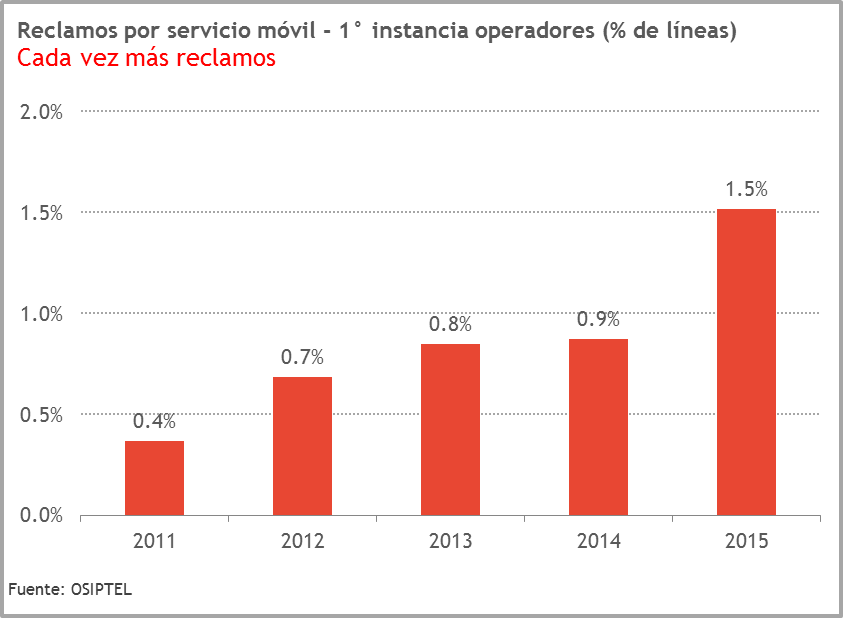

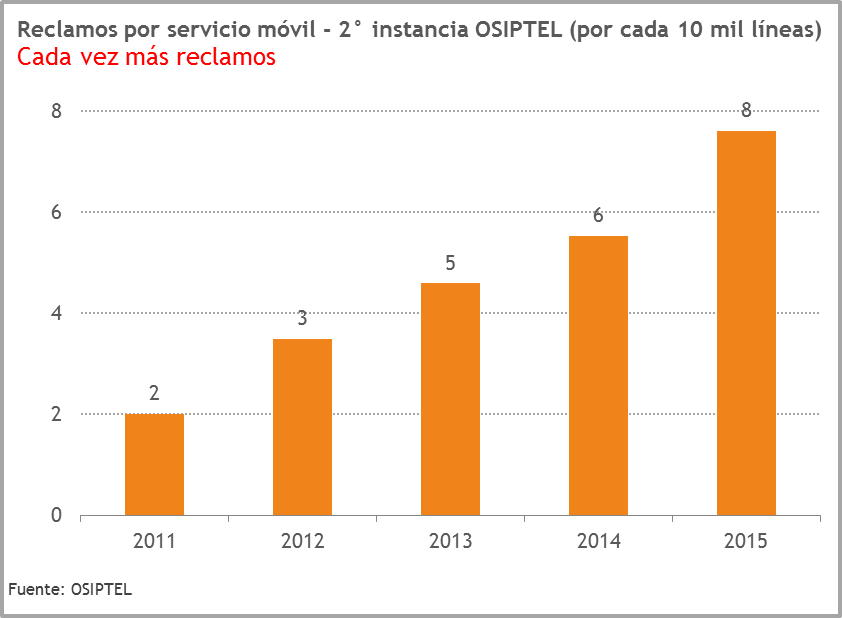

Respecto a la calidad, lastimosamente la información reportada por OSIPTEL no está concebida desde el punto de vista de la percepción subjetiva del usuario (que en un mercado competitivo es lo que más importa), sino mediante indicadores objetivos de calidad de red y calidad de atención.

En ausencia de ello, recurrimos como indicador proxy al índice de número de reclamos respecto al número total de líneas móviles, en 1° y 2° instancias (ante los operadores y OSIPTEL, respectivamente), que según OSIPTEL muestran un crecimiento sostenido en los últimos años.

Evolución competitiva: de precios a calidad

En buena cuenta, podemos afirmar que la reciente normativa pro-competencia sí ha favorecido una mayor intensidad competitiva, y al mismo tiempo que existe un espacio de oportunidad para su profundización, a fin de “destrabar” el sano crecimiento competitivo del mercado, mediante la previsible entrada de nuevos OMV.

En este marco, el facilitamiento en el despliegue de infraestructura móvil (antenas) resulta fundamental (a través de instrumentos normativos que no se limiten a la emisión de normas coercitivas que han demostrado no funcionar), pues sin ello es poco lo que la autoridad puede exigir a los operadores móviles de red (OMR) para abrir sus redes a los OMV.

Finalmente, un escenario competitivo enriquecido serviría también para un mayor giro en la orientación de OSIPTEL, desde una regulación de precios y calidad (con todas las ineficiencias asociadas a la simulación teórica de un escenario de mercado que ello exige) hacia una regulación de la competencia, que induzca precios y calidad eficientes a través de “la mano invisible”, y que por tanto tienda a beneficiar a la vez a los usuarios y operadores.