![]()

Los ingresos por servicios finales en el mercado de telecomunicaciones cerraron el año 2018 con una caída por primera vez en el siglo (-2%) y el margen EBITDA promedio de los tres mayores operadores en el mercado se ubicó también en su menor nivel histórico (14%), todo lo cual implica para el sector un saldo neto de pérdidas operativas igualmente inédito. Vaya año.

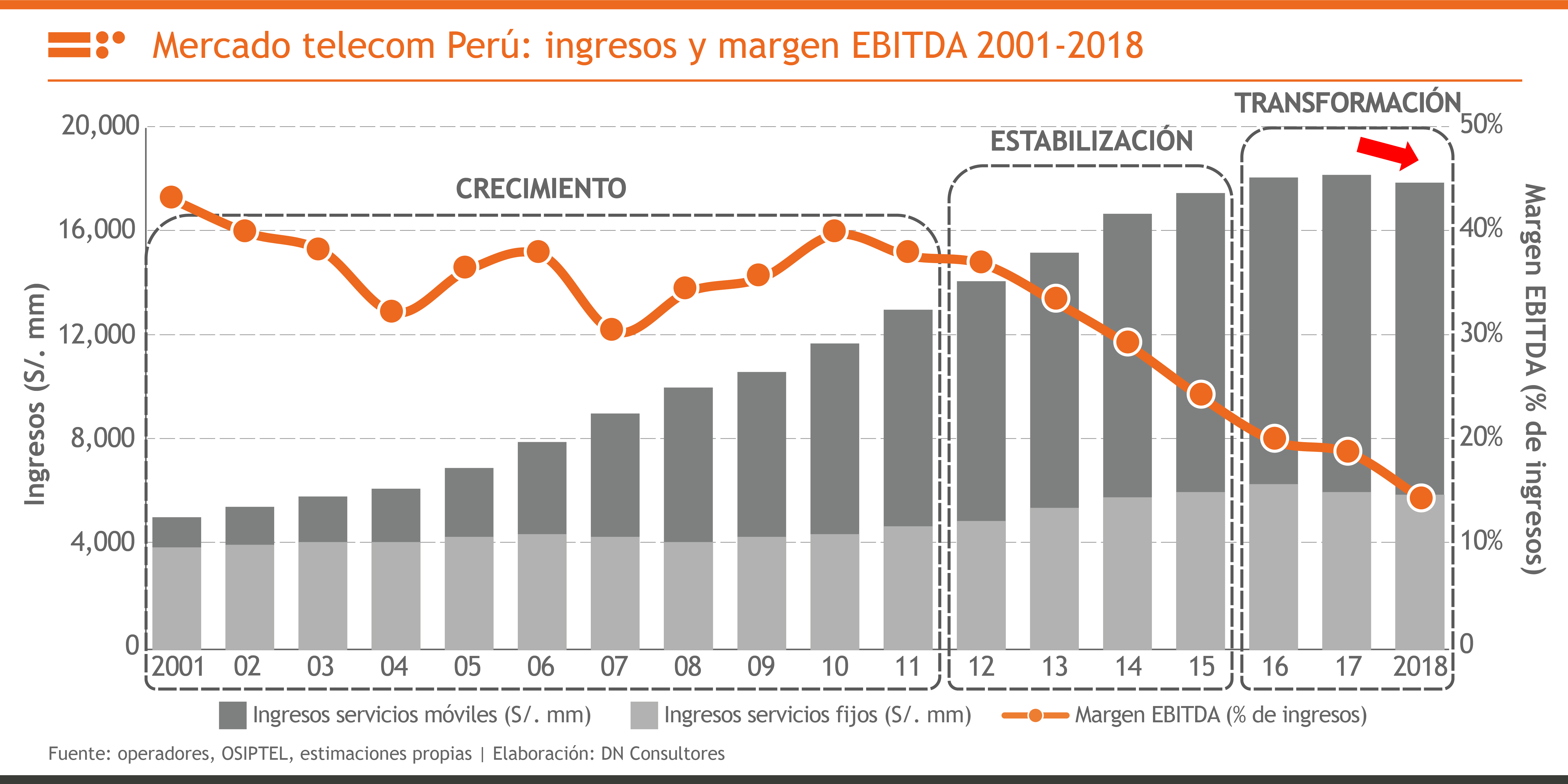

Este resultado visibiliza el actual ciclo de transformación que vive el sector (2016-2018), bastante distinto a los ciclos previos de crecimiento (2001-2011) y estabilización (2012-2015), situación que desafía a los modelos de negocio de los operadores y al modelo regulatorio a cargo de las autoridades en el sector.

Ciclos de evolución

Distinguimos tres ciclos de evolución en el mercado durante el presente siglo.

Inicialmente, entre los años 2001 y 2011 (CRECIMIENTO), los ingresos crecieron 10% o más por año y el margen EBITDA se movió en un robusto nivel entre 35% y 45%, debido a la predominancia de dos operadores grandes, acompañados apenas por una lista corta de operadores de nicho en servicios móviles (Nextel) y fijos (portadores metropolitanos).

Luego, entre los años 2012 y 2015 (ESTABILIZACIÓN), los ingresos crecieron entre 5% y 10% por año y el margen EBITDA se ubicó en un saludable rango de 25% a 35%, luego de que en el año 2011 la penetración móvil superara el umbral de 100% (más líneas móviles que habitantes en el país) y los ingresos por servicios móviles pasaran a representar dos tercios de los ingresos en el mercado total.

Finalmente, entre los años 2016 2018 (TRANSFORMACIÓN) los ingresos dejaron de crecer y el margen EBITDA decreció a un débil rango entre 15% y 25%, a consecuencia de un intenso proceso de sofisticación competitiva en servicios móviles y una acelerada evolución en el consumo de servicios digitales (OTT).

Resultados 2018

Los ingresos 2018 (-2%) cayeron en forma homogénea en servicios móviles (-1%) y fijos (-2%).

En servicios móviles (-1%), los ingresos incluyen servicios y equipos. Si excluimos esto último, los ingresos asociados estrictamente al servicio de conectividad móvil registran una caída aún mayor de -9%, debido a que el crecimiento de 6% en líneas fue superado ampliamente por una caída de -13% en el ARPU, mientras que el churn llegó a 6,3% (fuerte incremento de 2,0% respecto al nivel de 4,2% apenas en el año 2014).

En servicios fijos (-2%), la caída libre en ingresos por telefonía fija (reducción de tres mil a mil millones de soles entre los años 2001 y 2018, y -4% en el año 2018) fue acompañada por un estancamiento en los servicios por banda ancha, debido a que el crecimiento en suscriptores (10%) fue compensado por similar caída en el ARPU (-10%), mientras que los mercados de TV paga y conectividad para empresas tuvieron variaciones bastante ligeras respecto al año 2017.

¿Cómo haríamos?

El desarrollo de fuentes de ingresos distintas a conectividad por parte de los operadores y de un nuevo modelo regulatorio por parte de las autoridades podrían facilitar un quiebre en la tendencia actual del mercado.

En el primer caso, el desarrollo de fuentes de ingreso distintas a conectividad (por ejemplo, servicios de big data) está asociado a la sustitución (parcial) de la tradicional inversión en redes por inversión en plataformas tecnológicas sumamente robustas.

En el segundo caso, el diseño de un nuevo modelo regulatorio implica primero una solución innovadora para la Red Dorsal (en conjunto con las redes regionales) y para un mejor aprovechamiento del espectro radioeléctrico (¿compartición?), de la mano con la adopción de principios de regulación inteligente mediante la digitalización de procesos regulatorios y el aligeramiento de la normativa de usuarios (conforme los operadores pueden tener una interacción cada vez más digital con sus clientes).

Estos elementos en conjunto darán progresivamente en los próximos años una forma a los operadores (y a los servicios que recibimos de ellos) bastante distinta a la que hemos estado acostumbrados, más aún con la llegada de servicios 5G en los primeros años de la próxima década. A estar atentos.