Luego de una nutrida cantidad de rumores de prensa y de información que circulaba en el mercado, Entel Chile y Nextel Perú acaban de confirmar el cierre de la transacción de compra de la segunda por la primera. Quizás la única novedad que faltaba develar era el precio, finalmente acordado en USD 400 millones.

A nuestro entender, lo que Entel está comprando no es una pujante operación en marcha, sino una plataforma para acelerar su entrada al mercado de telecomunicaciones móviles en el país.

Decimos esto porque la operación de Nextel registra una poco envidiable combinación de fuerte crecimiento en suscriptores con resultados financieros en rojo, a consecuencia de haber orientado su crecimiento a segmentos de clientes con pocas sinergias respecto de sus clientes tradicionales.

Por eso la reacción inicial en la bolsa de valores ha sido bastante elocuente: precio de las acciones de Nextel al alza y de Entel a la baja.

Sin embargo, insistimos, a la larga Nextel servirá a Entel como una plataforma 4G en el país.

Precio de compra en equilibrio: US400 millones

A partir de la situación financiera de Nextel International en la región, consideramos que el precio de USD 400 millones refleja razonablemente el valor de la operación de Nextel Perú para Entel Chile.

Una forma rápida de validar esto es considerando el valor de mercado de Nextel International (NII), y a partir de allí extraer el valor alícuota de Nextel Perú.

El valor de mercado de NII resulta de sumar el valor de mercado de sus acciones (patrimonio) y de su deuda financiera (según sus estados financieros). Con esas referencias, obtenemos un valor compañía de USD 5 731 millones.

La porción alícuota puede tomarse respecto a algún indicador financiero u operativo relevante, como ingresos, EBITDA o suscriptores. Los indicadores financieros son siempre superiores (el accionista valora más los dividendos que los clientes), y considerando que el EBITDA de Nextel Perú es negativo, podemos tomar como referencia válida a sus ingresos.

Los ingresos de Nextel Perú tienen un peso de 6% sobre los ingresos de NII (2012), con lo cual obtenemos un valor de US$ 344 millones.

Este monto debería ser “castigado” por tener Nextel Perú los peores resultados financieros del grupo en la región (única operación con EBITDA negativo), pero aún así es cercano al monto de USD 400 millones anunciado (por cierto, según el anuncio de las partes, el precio final se ubicará entre USD 397 y USD 415 millones, según detalles finales que faltan resolver y la fecha efectiva de la firma del contrato).

En esa medida, la valoración de Nextel por Entel por encima de su precio “de equilibrio” podría justificarse por sinergias entre Nextel y Americatel y, sobretodo, a que Entel valora ganar time-to-market en su entrada al negocio móvil en Perú.

¿Qué compra exactamente Entel?

Como mencionamos arriba, difícilmente podríamos argumentar que Entel compra una pujante operación en marcha.

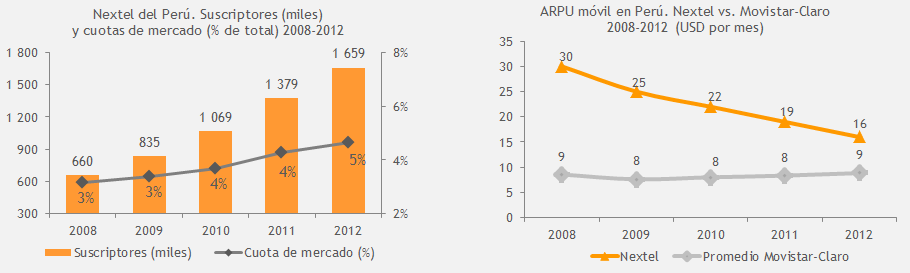

Decimos esto porque el número de líneas en servicio de Nextel creció 2,5 veces en los últimos 5 años (Movistar y Claro crecieron en promedio 1,7 veces), pero a costa de una estrepitosa caída de su ARPU a la mitad (Movistar y Claro han revertido su caída!)

Fuente: SIT DN Consultores

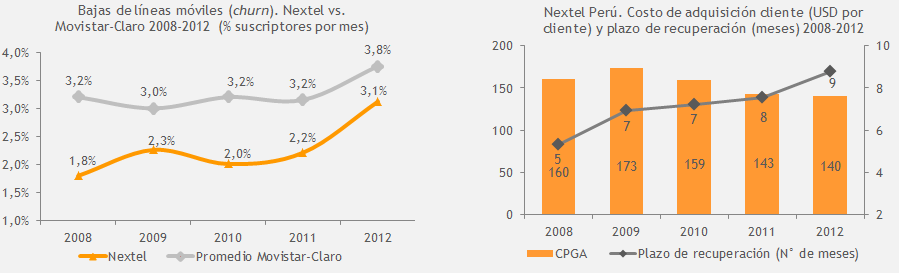

Además, su tasa de baja de líneas (indicador conocido como churn) ha crecido por encima de 3% por mes (casi el doble del 1,8% de hace 5 años), lo cual le ha obligado a mantener altos costos para reclutar nuevas líneas, lo cual a su vez ha elevado el plazo de recuperación de la inversión por cliente a 9 meses (siendo 6 meses el plazo de permanencia mínimo obligatorio establecido por Osiptel!).

Fuente: SIT DN Consultores

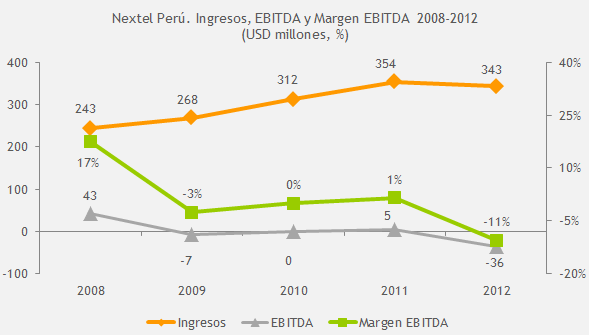

El resultado final de todo esto, es que el margen operativo de la compañía ha caído estrepitosamente desde un razonable 19% en el año 2007 a -11% al año 2012.

Fuente: SIT DN Consultores

Es decir, tal como hemos mencionado antes (http://bit.ly/13gFagl) Nextel ha “logrado mejorar” su participación en el mercado a cambio de una inequívoca erosión de valor en el negocio; es decir, ha crecido a pérdida.

Plan de acción inmediato (corto plazo): ordenar la casa

Siendo esto así, lo primero que esperaríamos de Entel es que ordene la casa, en el sentido de que busque un alineamiento entre la propuesta de valor y la infraestructura técnica y comercial actual de Nextel.

Para ello, la primera actividad sería recuperar terreno en su segmento de clientes tradicional: empresas medianas y grandes, mediante el refuerzo de su fuerza de ventas, una mejora tangible en la calidad de su red y, lo más importante, el aprovechamiento de sinergias con Americatel, como proveedor de servicios fijos a segmentos de mercado bastante afines.

Esto debería ayudarlo a recuperar posiciones en dicho segmento, es decir, ganar cuota de mercado (recientemente erosionada por Telefónica y Claro), y por tanto recuperar ingresos con clientes de alto ARPU, es decir, en forma rentable y sostenible.

Por tanto, esto debería ser el paso previo para el gran posterior, que consiste en definir con precisión el modelo de negocio que desarrollará en el país en adelante.

Plan de acción hacia adelante: clusters 4G

A nuestro entender, lo más probable (en tanto se trata de un caso de éxito) Entel buscaría replicar “en peruano” el modelo de crecimiento seguido en Chile.

Decimos “en peruano”, porque una diferencia sustancial en su posición entre ambos mercados es que acá es nuevo (en telecomunicaciones móviles), mientras que en Chile es un operador establecido desde hace 20 años.

Esto significa que, por ser un late-mover (entrante tardío), desarrollar una estrategia de competencia frontal con Movistar o incluso Claro no sería lo más conveniente.

Es decir, lo mejor sería no mantener el modelo de negocio histórico de Nextel ni ir al otro extremo de ser un operador masivo a nivel nacional, sino un punto intermedio de orientarse con servicios de alto valor aclusters de mercado bastante distinguibles.

Esto implica construir una propuesta de valor que integre desde la calidad de la red (condición sine qua nonque no ha venido ocurriendo), canales de atención, publicidad, mix de dispositivos y sobre todo productos consistentemente a la medida de los clusters que vaya a elegir (pymes, estudiantes universitarios, profesionales independientes, entre otros).

Siendo que el tráfico de voz (e incluso de SMS) es cada vez más un commodity, la posibilidad de que logre ARPUs altos, un bajo churn y por tanto clientes rentables (con plazos de recuperación menores a 6 meses) dependerá de que tal propuesta de valor incluya además valores añadidos (contenidos y aplicaciones para losclusters objetivo) y una gestión de clientes altamente efectiva.

En otras palabras, casi como que la regulación de calidad de servicio y calidad de atención de Osiptel devenga en innecesaria.

Este esfuerzo requerirá un volumen de inversiones que Entel sí está en capacidad de ejecutar (y Nextel no), y naturalmente esto no ha de ocurrir con servicios soportados únicamente en las bandas de espectro con las que actualmente cuenta (útiles para i-DEN y para servicios 3G), sino con futuras bandas 4G que pueda adquirir.

En ese sentido, tenemos programada para este año la subasta de 2 canales en la banda de 1 700 MHz (bandas AWS) y, según MTC ha adelantado, en el 2014 podríamos ver subastas en la banda de 700 MHz (la banda más apetecible para servicios 4G –al menos por ahora- por su capacidad de propagación).

He ahí la forma en que Entel podrá rentabilizar más sólidamente su entrada al mercado peruano.

Conclusiones: mejores precios y sobre todo mejor calidad de servicio

Bien sabemos que la competencia no es un valor en sí mismo, sino en cuanto permite que el mercado alcance su eficiencia, en precios y calidad. Como mencionara un congresista hace poco, “no hay mejor regulación que un mercado bien competido”.

Por eso consideramos que la entrada de Entel al mercado peruano es una buena noticia.

Sea en el segmento de empresas o de los clusters que vaya a seleccionar, un nuevo operador integrado emerge en el mercado. Estaremos expectantes a sus pasos iniciales.