En las últimas semanas ha cobrado presencia la iniciativa de OSIPTEL para eliminar el plazo mínimo de contratación de 6 meses para servicios móviles, y de la mano con ello prohibir a los operadores móviles a comercializar equipos terminales con restricción de acceso a otras redes.

El espíritu de este proyecto de norma, publicada originalmente hacia fines de diciembre pasado, es reducir las barreras de salida de los usuarios que elijan portarse de uno a otro operador, es decir, promover la competencia.

En ese sentido, debemos considerar algunos elementos de contexto para ponderar con precisión el impacto potencial de esta iniciativa.

La iniciativa

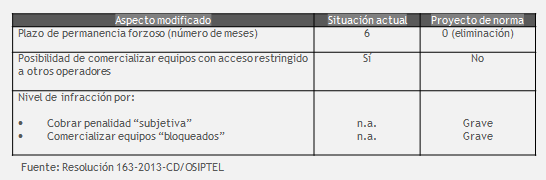

Podemos resumir las modificaciones propuestas al Texto Único Ordenado (TUO) de las Condiciones de Uso (Resolución 138-2012-CD/OSIPTEL), en los siguientes términos:

Es decir, el proyecto de norma elimina el plazo de permanencia forzoso mínimo de 6 meses aplicable al resto de servicios de telecomunicaciones (aunque en la práctica los operadores ofrecen descuentos sustanciales en los terminales a cambio de plazo de permanencia forzosos de hasta 18 meses) e introduce la posibilidad de retiro o cambio de operador con una penalidad cuyo monto es calculado según una metodología definida por el propio proyecto de norma en forma “objetiva”, y ya no en forma “subjetiva” por cada operador móvil.

Contexto de mercado

Para ponderar el impacto potencial ante esta iniciativa de OSIPTEL, vale la pena tomar en cuenta el contexto de mercado actual, a la luz de los objetivos regulatorios accesibilidad (acceso físico) y asequibilidad (precios competitivos) inherentes a los servicios públicos de infraestructura.

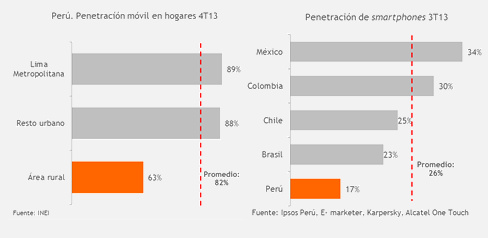

De un lado, debemos ubicar esta iniciativa regulatoria en el contexto de un nivel de penetración móvil relativamente alta, pero con 2 preocupantes aspectos específicos:

- En general, la penetración móvil es bastante dispar entre Lima Metropolitana y el resto del país; y,

- En particular, la penetración de smartphones en Perú es bastante baja respecto a mercados comparables (por ejemplo, países socios en la Alianza del Pacífico)

Esto significa que es aún necesario promover el acceso a servicios móviles y, en particular, facilitar la expansión de smartphones, de cara a la masificación de la banda ancha móvil, cuyos beneficios resultan indiscutibles por la creciente importancia de los servicios móviles y por las evidencias sobre el impacto de la banda ancha en nuestra calidad de vida.

Con estos elementos de contexto, podemos evaluar el impacto potencial ante la posible implementación de la iniciativa de OSIPTEL.

Impacto potencial

Algunos analistas han advertido que una consecuencia inmediata de aplicarse la iniciativa de OSIPTEL es que los precios de los smartphones subirían. Es decir, que la reducción de las barreras de salida sería reemplazada por un aumento en las barreras de entrada.

En tal sentido, OSIPTEL argumenta que la evidencia en mercados como Chile o Colombia ello no ha ocurrido, y por tanto no tendría que ocurrir en Perú.

Al respecto, un análisis de información de mercado sugiere que tal evidencia no es concluyente.

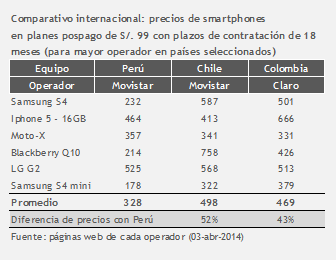

En efecto, una comparación referencial para una lista representativa de equipos móviles sugiere una diferencia de precios mayores en un rango de 40-50% entre Chile y Colombia respecto a Perú.

Esta diferencia sería incluso mayor si consideramos los siguientes 3 aspectos:

- La mayor concentración de mercado de Movistar en Perú induce precios mayores a aquellos correspondientes a una situación de mayor competencia (Chile y Colombia)

- El desarrollo aún embrionario del mercado de smartphones en Perú induce precios mayores respecto a mercados más desarrollados (Chile y Colombia)

Esto significa, en concreto, que debido a que nuevos modelos de equipos tienden a penetrar los mercados de Chile y Colombia antes que a Perú, los precios a una fecha determinada ocultan el hecho de que sus precios pudieran encontrarse en dichos mercados en una fase de declive, mientras que en Perú aún se encuentran en una fase de lanzamiento.

Si aún con estos aspectos encontramos una diferencia de precios referencial de 40-50%, entonces la evidencia sugiere que sí existe un impacto en precios por el desbloqueo de equipos.

En ese sentido, en términos de secuencia regulatoria nos parece crucial resolver antes otros aspectos pro-cobertura y competencia, tales como futuras licitaciones 4G (banda 700 MHz) o el muy conocido entrampamiento municipal para el masivo despliegue de redes móviles en el país.

A nuestro entender, sólo luego de que eso contribuya con un mayor nivel competitivo, una política de desbloqueo sería especialmente efectiva.

Escenario posible

En suma, las condiciones de mercado vigentes nos llevan a sostener la viabilidad de una propuesta que considere 2 aspectos:

- El sostenimiento de la coexistencia entre la venta de equipos “bloqueados” y “desbloqueados”; y,

- La introducción del cambio propuesto por OSIPTEL respecto a la magnitud de la barrera de salida, es decir, encontrar una forma “objetiva” para calcular la penalidad aplicable al suscriptor móvil que opte por la culminación de su contrato

Esto permitiría que la penetración de smartphones continúe reduciendo su brecha respecto a mercados comparables y, al mismo tiempo, que segmentos de mercado especialmente interesados en cambiar de operador puedan hacerlo con una “barrera de salida” menor a la actual.