Los operadores de TV paga tradicional, por lo general regulados, están adecuando sus estrategias para hacer frente a las empresas que ofrecen TV vía internet, conocidas como OTT TV (v.g. Netflix), las cuales no están reguladas. En la actualidad, en muchos países se discute si debe o no regularse a los OTT TV.

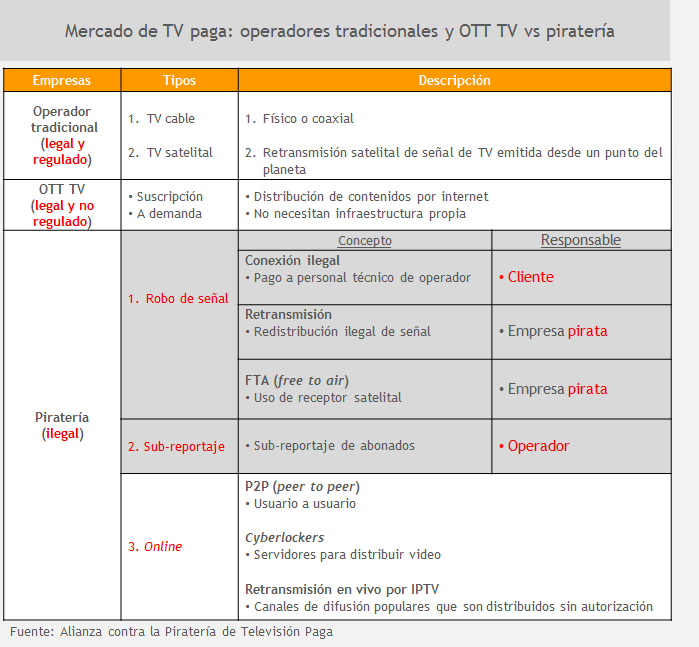

Sin embargo, tanto para los operadores tradicionales como para los OTT TV, la lucha contra la piratería (ilegal) es su mayor reto. En Latinoamérica (2015), +30% de usuarios de TV paga tradicional tienen conexiones piratas (robo de señal o sub-reportaje), mientras que ~50% de internautas sudamericanos consume contenidos audiovisuales pirateados (P2P, cyberlockers y retransmisión en vivo por IPTV).

En lo que sigue, abordaremos la cuantificación del tamaño de suscriptores (e ingresos, de ser el caso) del mercado de TV paga tradicional y de nuevas plataformas (OTT TV) en los principales países de A. Latina, así como la incidencia por tipo de piratería y las iniciativas por parte del Estado como del sector privado para luchar contra ella.

El mercado (legal) de TV paga

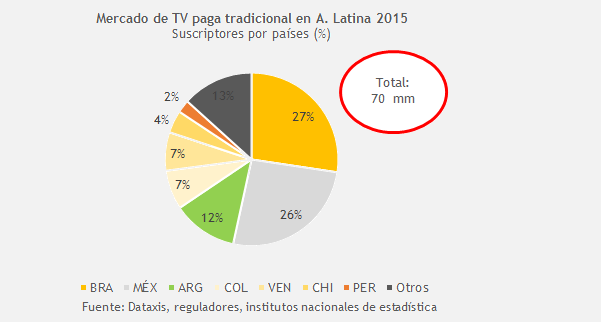

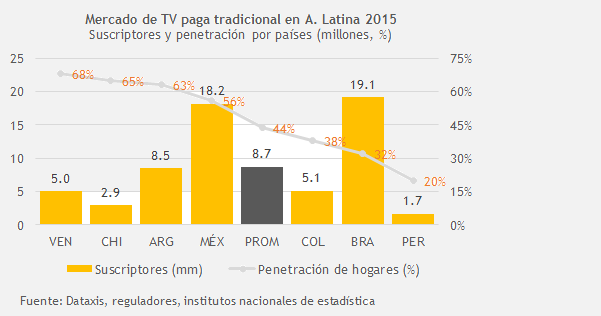

Según Dataxis, el mercado tradicional de TV paga alcanzó ~70 millones de suscriptores en A. Latina al 2015.Acorde a Digital TV Research, los ingresos de la región sumaron ~USD 18 mil millones (~9% del ingreso global: USD 206 mil millones).

Los 7 países más grandes equivalieron a ~60 millones de suscriptores (~87% de A. Latina).

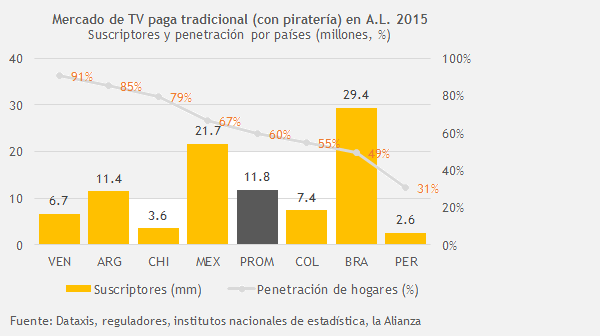

Si bien dentro de los 7 países, Brasil es el mercado más grande y Perú el más pequeño (~27% y 2% del total, respectivamente), ambos tienen la menor penetración en hogares (32% y 20%, respectivamente, mientras que el promedio es ~44%). Sin embargo, como veremos más adelante, dichos países cuentan con la mayor tasa de piratería en la región (+35% en ambos casos).

Llama la atención el caso venezolano, que teniendo una población similar a la peruana (~31 millones), tenga el triple de suscriptores. Al respecto, el crecimiento en Venezuela ha sido debido a la expansión de los operadores DTH (+65% del mercado). Vale resaltar que el sector TV paga representó ~15% de los ingresos del mercado telecom en Venezuela (2014).

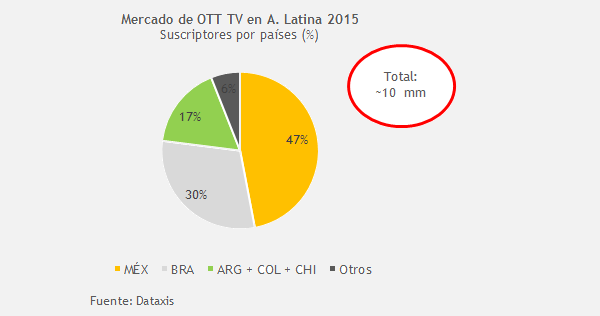

Por su parte, el mercado de los servicios de Video On Demand por Suscripción (SVOD) y Over-the-Top (OTT) en Latinoamérica alcanzó ~10 millones de cuentas pagas en 2015 (~15% del mercado tradicional de TV paga, sin contabilizar el uso compartido de cuentas), generando ingresos por ~USD 640 millones (~4% de los ingresos del mercado tradicional de TV paga).

En este mercado, 5 países concentran ~94% del total de cuentas pagas en A. Latina.

En Perú, según Osiptel fueron ~58 mil suscripciones de OTT TV a mar-14.

Piratería de TV paga tradicional

La piratería toma la forma de robo de señales o sub-reportaje (ver cuadro inicial), bajo 3 modalidades:

- Operadores piratas redistribuyen ilegalmente las señales de TV;

- Operadores formales sub-declaran menos suscriptores para pagar menos derechos; y,

- Clientes buscan conexiones ilegales a la red de un operador establecido

En ese sentido, la piratería acarrea un problema a diversos actores del mercado, entre ellos:

- Usuarios legales, que ven alterada la calidad de su servicio, y los usuarios que muchas veces son engañados pensando que su proveedor es una empresa formal

- Los operadores que no pueden alcanzar las economías de escala apropiadas para compensar los altos costos fijos necesarios para proveer el servicio,

- Los creadores de contenidos que buscan hacer valer sus derechos de autoría,

- Los distribuidores que cobran a los operadores por proveerles determinados canales, y

- El Estado, que no recibe pago por los derechos de concesión ni por impuestos

Ante ello, los gobiernos de cada país y varios operadores de la industria buscan reducirla.

En A. Latina, observamos iniciativas del Estado con tal fin, como por ejemplo prohibir la importación de equipos con capacidad de desencriptar señales de TV no autorizada.

En el sector privado, una cooperación importante se da con la Alianza contra la Piratería de Televisión Paga (la “Alianza”), que es un grupo de proveedores de contenido, operadores de TV paga y proveedores de tecnología unidos con el objetivo de combatir la piratería.

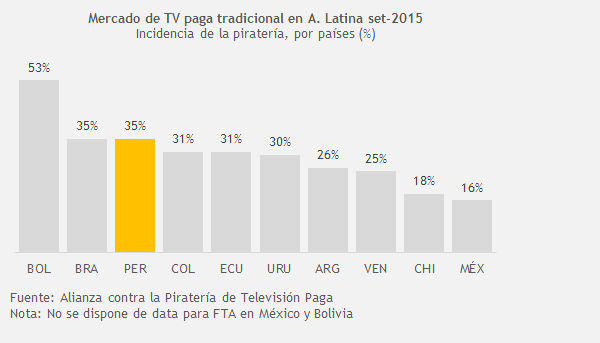

Según la Alianza, ~30% de hogares latinoamericanos se proveen del servicio a través de la piratería. Después de Bolivia (53%), Perú y Brasil son los países sudamericanos con mayor porcentaje de piratería (35%), siendo Chile el país sudamericano de menor porcentaje (18%).

Cabe destacar que según TodoTV Media y Anti-Piracy and Intellectual Property Consulting, el Perú contaría con ~2,8 millones de suscriptores al cierre del 2015, i.e. la piratería representaría ~40% del mercado (por encima de las estimaciones de “La Alianza”, a set-15).

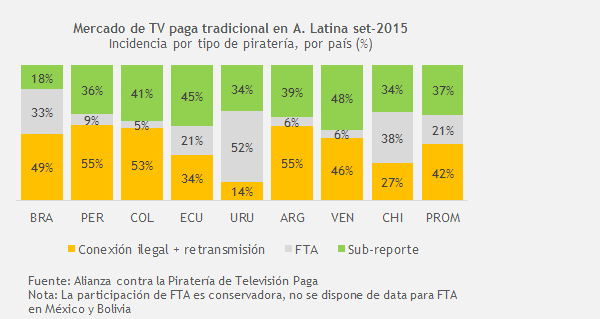

Por tipo de piratería, predomina la conexión ilegal y la retransmisión (~42%), seguido del sub-reporte (~37%) y por último el uso de receptores FTA (~21%).

De lo anterior, tenemos que el mercado de TV paga tradicional en A. Latina, incluyendo la piratería, alcanza una penetración por hogar de ~60% (vs. ~44% sin piratería). Brasil pasa de ~30% a ~50%, mientras que Perú pasa de ~20% a ~30% (como mencionamos antes, pasaría a ~33%, tomando las estimaciones de TodoTV Media y Anti-Piracy and Intellectual Property Consulting).

Resulta interesante observar que incluyendo la piratería, de los principales mercados de A. Latina, todos los países tienen una penetración por hogar +50% (Brasil ~50%), exceptuando Perú, que estaría entre 30%-33%, lo cual podría indicar que el mercado peruano aún no ha alcanzado su madurez.

Según la Alianza, en términos económicos y sociales, la piratería implicó una pérdida de recaudación de ~USD 1,2 mil millones para los Estados y ~USD 6,5 mil millones de pérdidas para los programadores y operadores privados, a la vez que dejó de generar 50 mil puestos de trabajo.

Por supuesto, tales estimaciones asumen que todos los usuarios informales pasarían a formar parte de los suscriptores formales en caso no existir la piratería, lo cual no necesariamente es el caso. Aun así, dichas estimaciones nos dan una idea de la magnitud del problema.

Piratería online

La Alianza realizó a finales de 2014 un estudio para medir el uso pirata online (en un mes) bajo 3 modalidades (ver cuadro inicial):

- P2P (peer to peer): red en la que cada computador actúa como un servidor para otros

- Cyberlockers: servicios de hosting utilizando servidores para distribuir video

- Retransmisión en vivo por IPTV: canales de difusión populares que son distribuidos sin autorización

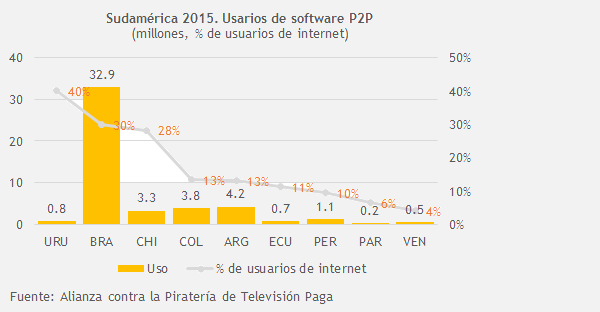

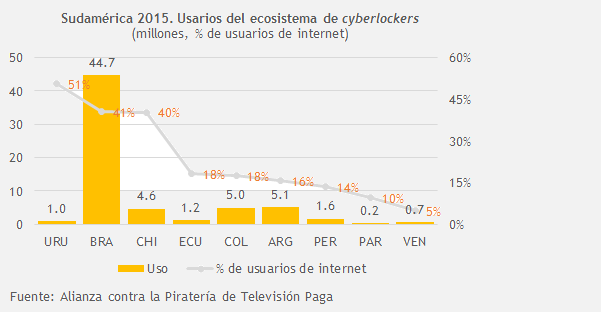

El estudio encontró que de ~223 millones de usuarios de internet en Sudamérica, ~110 millones (~50%) accede a un sitio de distribución de contenidos audiovisuales piratas.

En promedio, ~21% de los usuarios de internet participa de los ecosistemas P2P, (~16% a nivel global en 2013), si bien el uso varía de un país a otro. Observamos una relación directa entre el uso de P2P y los niveles de banda ancha: Uruguay, Brasil y Chile cuentan con la velocidad promedio más alta de Sudamérica, mientras que Venezuela con la más baja.

Por su parte, ~28% de los usuarios de internet en promedio participa del ecosistema de cyberlockers (~17% a nivel global en 2013). Al igual que con las redes P2P, se aprecia una fuerte correlación positiva entre el uso y la velocidad promedio de internet entre los países.

Finalmente, el estudio calculó que ~4% de la cantidad total de usuarios de internet de Sudamérica se hallaba involucrado dentro del ecosistema de retransmisión en vivo por IPTV.

Si bien los niveles de uso en general resultan ser inferiores al resto de ecosistemas, dicha proporción podría incrementarse significativamente en caso de incumplimiento de las mejoras previstas en relación a la infraestructura de la web mediante un acceso optimizado destinado a legitimar únicamente a los proveedores de contenidos.

La ilegalidad de la piratería: oferta y demanda

La responsabilidad de la piratería recae tanto en las empresas piratas (oferta) como en los usuarios (demanda).

Mientras las empresas piratas buscan obtener un beneficio económico ilegal, la motivación de los usuarios va más allá del económico, pues lo que buscan es el acceso a productos culturales.

En efecto, los usuarios que consumen piratería tienen la percepción de que su acción no es delictiva, ya que en muchos casos no consumirían el servicio de otra manera, debido principalmente a que la oferta de los operadores no les resulta asequible por sus altos precios.

Recordemos que si bien la piratería online es un delito, no es considerada un robo, pues el que consume el servicio ilegal no impide que otros consuman el servicio legal (i.e. son bienes no rivales). Sin embargo, hay que tener presente que en el caso del robo de señales, los usuarios ilegales degradan la calidad del servicio de los usuarios legales.

Por tanto, los operadores privados y el Estado dirigen sus esfuerzos de fiscalización y penalización hacia las empresas piratas (oferta ilegal) antes que hacia los usuarios (demanda ilegal), a quienes más bien se buscaconcientizarlos sobre los perjuicios de la piratería.

Los operadores sostienen que la piratería es un círculo vicioso: los usuarios consumen piratería debido a los altos precios, y es precisamente la existencia de una gran cantidad de suscriptores piratas la que imposibilita que los operadores puedan alcanzar economías de escala que les permita abaratar sus precios.

En Perú, los operadores están digitalizando sus redes y mejorando sus mecanismos de seguridad para proteger sus señales.

Por su parte, el Estado ha prohibido la importación de equipos con capacidad de desencriptar señales de TV no autorizada. Adicionalmente, busca eficientar los procedimientos de supervisión y denuncia contra la informalidad. Como muestra de ello, podemos citar casos recientes del regulador Osiptel y del Poder Judicial:

- En may-16, Osiptel impuso sanción a una persona natural con negocio de TV paga por actos de competencia desleal: (i) operación sin concesión, y (ii) retrasmisión ilícita de señales de televisión sin contar con autorización de sus titulares

- En jun-16, el Poder Judicial estableció 2 sentencias a los representantes de empresas, por casos de piratería en TV paga: (i) la empresa incluía dentro de su programación el canal CMD, de propiedad de Telefónica, y (ii) se comercializaban equipos decodificadores de la marca “AZ América”, entre otros, a través de los cuales se captaban señales exclusivas de Movistar TV, sin autorización

De esta manera, avizoramos que en el futuro próximo habrá un reconocimiento aún mayor sobre la necesidad de un creciente esfuerzo en la lucha contra la piratería, en forma coordinada entre el sector privado y las autoridades del sector, mediante 2 rutas paralelas: fiscalización a las empresas piratas y concientización de los usuarios.