Ésta también postergará la llegada al punto de equilibrio de Entel y Bitel y obligará a que el sector migre hacia una guerra de precios.

¿QUIÉN DA MENOS?

A raíz del ingreso de Claro en el 2010 y, sobre todo, de Entel yViettel —dueños de Bitel— en el 2014, se inició una guerra de precios tanto para hacerse de nuevos clientes como para retener los ya existentes. “Ahí cambió la estructura del mercado para siempre. Los operadores ofrecen cada vez más por menos y su margen de ganancia se ha reducido”, indica Carlos Huamán, CEO de DN Consultores.

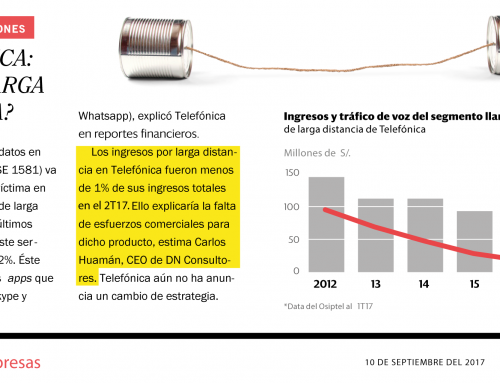

Esa rebaja no estuvo atada a una rebaja en los esfuerzos comerciales, lo que agravó aun más su impacto. “Ésta redujo la rentabilidad, debido a los altos costos para la captación de clientes [subsidios de terminales, comisiones, publicidad y gastos de venta]. Además, nuestra rentabilidad se vio afectada por la medida regulatoria que eliminó la asimetría de los cargos de interconexión móvil”, revelóClaro a SEMANAeconómica en una respuesta institucional.

Esa rebaja no estuvo atada a una rebaja en los esfuerzos comerciales, lo que agravó aun más su impacto. “Ésta redujo la rentabilidad, debido a los altos costos para la captación de clientes [subsidios de terminales, comisiones, publicidad y gastos de venta]. Además, nuestra rentabilidad se vio afectada por la medida regulatoria que eliminó la asimetría de los cargos de interconexión móvil”, revelóClaro a SEMANAeconómica en una respuesta institucional.

Según información financiera que recopiló esta revista, mientras el crecimiento de los ingresos de Claro y Telefónica —que concentran cerca del 85% del mercado de telefonía móvil— se ha desacelerado, su margen ebitda decrece drásticamente (ver gráfico). “Para ellos el impacto es doble: son los que tienen más que perder. Me parece que subestimaron un poco el impacto que tendría la competencia”, indica Abel Revoredo, consultor en telecomunicaciones y CEO de Revoredo Derecho y Tics.

Pero los grandes no son los únicos afectados. Si bien los nuevos operadores sólo se enfocan en captar nuevos clientes, la guerra de precios podría postergar el plazo para que alcancen su punto de equilibrio. Así, por ejemplo, a pesar de que los ingresos de Entelsuben exponencialmente desde el segundo trimestre del 2015, su margen ebitda aún se mantiene en -41% (ver gráfico). Esta tendencia también recaería sobre Viettel —empresa de la que esta revista no pudo obtener información financiera—, que en el balance de portabilidad ha perdido 1,412 líneas móviles.

¿Y AHORA QUÉ?

Ante el escenario descrito, las diversas fuentes consultadas coinciden en que los operadores de telefonía ya no tienen mucho margen de maniobra relacionado a precios bajos. “El próximo año, la competencia se basará en argumentos de calidad: no sólo mayores velocidades de Internet, sino también mayor calidad del servicio”, dice Gonzalo Ruiz, presidente de Osiptel.

artículo relacionadoClaro Perú registró la mayor contracción de su ebitda en siete trimestres

Esta situación, además, podría ser gatillada por el ingreso del primer operador móvil virtual (OMV), Virgin Mobile. Al no tener una red propia, estos operadores no tienen tanto control sobre los precios y apuestan por la calidad. “En la región, lo que terminó de gatillar el giro hacia la competencia basada en calidad fue la aparición de los OMV. Sucedió en Brasil, Colombia y Chile”, cuenta Huamán.

Ante ello las empresas ya redirigen sus inversiones para atacar ese aspecto. “Estamos ejecutando inversiones por S/.5,700 millones entre el 2015 y el 2017, ya que pensamos que los clientes preferirán quedarse con el operador que les brinde una mayor cobertura y calidad”, dice Dennis Fernández, director de estrategia deTelefónica. Por su parte, Claro ya priorizó inversiones directamente relacionadas a la adquisición de espectro, como la compra de Olo, y “buscará ser cada vez más eficiente en sus inversiones”.

EL PRIMER GOLPE

Si bien hasta el cierre de esta edición los ejecutivos de Entel y Viettel prefirieron no declarar, durante los próximos meses los operadores se la jugarían por un nuevo tipo de oferta: una que priorice la calidad, el mejor servicio posventa y la creación de contenidos que fidelicen al cliente. “Las empresas apostarán al ticket por cliente, ya no por plan tarifario. Buscarán que su usuario utilice la mayoría de sus servicios”, concluye Huamán.

En ese sentido, el inicio de la operación de Claro, Telefónica y Entel sobre la banda de 700 MHz, sobre todo en zonas rurales, será clave, según Ruiz de Osiptel. Y quedará por verse quién da el primer golpe en la guerra que se avecina.

Artículo original publicado aquí