Diciembre pasado fue un mes que batió records en la industria de la telefonía móvil. Cerca de un cuarto de millón de peruanos –246.234 para ser exactos, según Osiptel– decidió migrar a otra operadora. Esta voluminosa cifra significó un incremento de 28,6% respecto al mes anterior (noviembre de 2016), periodo en que la portabilidad numérica fue de 191.474.

Esta masiva migración no es gratuita. Hoy la competencia entre empresas de telefonía móvil se ha concentrado en el servicio de datos a tarifas accesibles con promociones que incluyen precios desde S/ 1 a S/ 5 y garantizan navegación ilimitada por un periodo determinado, acceder a aplicaciones de forma gratuita como Facebook, WhatsApp, Pokemon Go y hasta liberar el uso de datos para YouTube, red social que demanda gran cantidad de megas para su óptimo funcionamiento.

En términos de portabilidad, estas agresivas y arriesgadas estrategias han dado como ganador a Entel. “Según el último reporte de portabilidad de Osiptel, uno de cada dos peruanos migra a Entel”, dice Nino Boggio, gerente central de legal, regulatorio y relaciones institucionales de Entel.

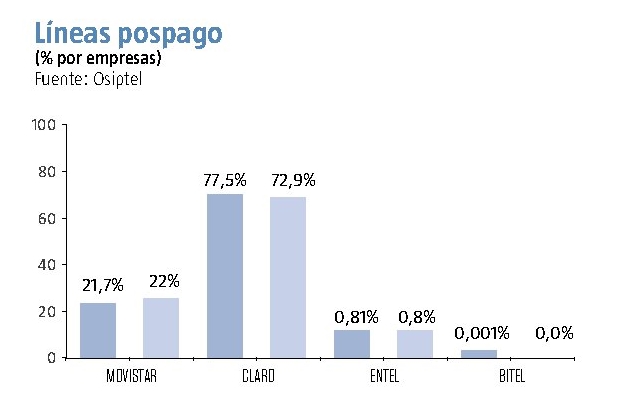

De acuerdo con información de Osiptel, tras la implementación del nuevo proceso de potabilidad numérica, Entel ganó 748.419 nuevas líneas netas hasta el 31 de diciembre de 2016, de las cuales 684.555 son líneas pospago y 63.864 son prepago.

Ya en enero de este año la empresa captó 50.758 líneas netas por portabilidad. Los operadores más golpeados fueron Movistar y Claro. Desde julio de 2014 (fecha de la implementación) hasta el 31 de enero de 2017, la primera perdió un total de 1,3 millones de líneas, mientras que la segunda, algo más de un millón.

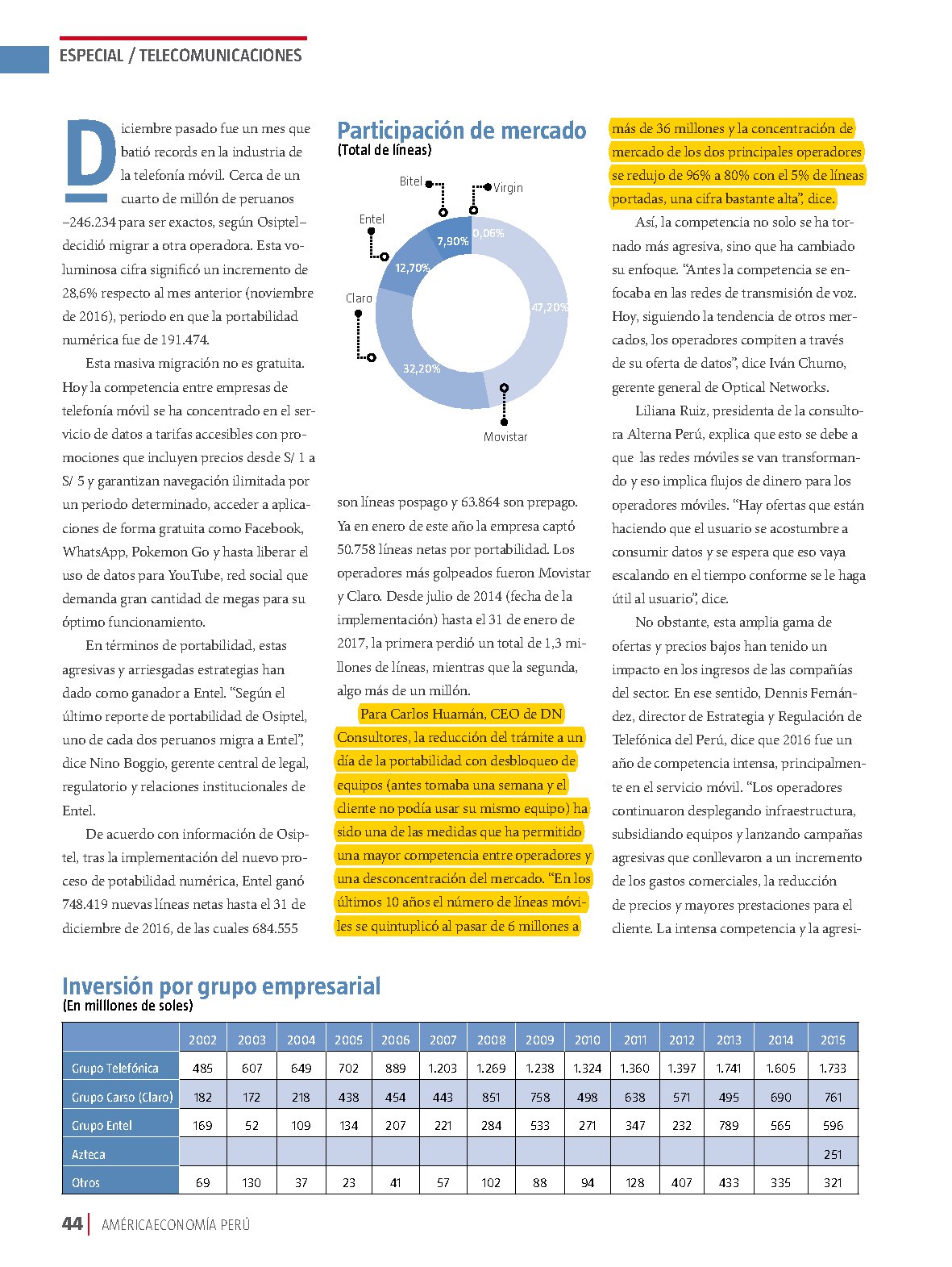

Para Carlos Huamán, CEO de DN Consultores, la reducción del trámite a un día de la portabilidad con desbloqueo de equipos (antes tomaba una semana y el cliente no podía usar su mismo equipo) ha sido una de las medidas que ha permitido una mayor competencia entre operadores y una desconcentración del mercado. “En los últimos 10 años el número de líneas móviles se quintuplicó al pasar de 6 millones a más de 36 millones y la concentración de mercado de los dos principales operadores se redujo de 96% a 80% con el 5% de líneas portadas, una cifra bastante alta”, dice.

Así, la competencia no solo se ha tornado más agresiva, sino que ha cambiado su enfoque. “Antes la competencia se enfocaba en las redes de transmisión de voz. Hoy, siguiendo la tendencia de otros mercados, los operadores compiten a través de su oferta de datos”, dice Iván Chumo, gerente general de Optical Networks.

Liliana Ruiz, presidenta de la consultora Alterna Perú, explica que esto se debe a que las redes móviles se van transformando y eso implica flujos de dinero para los operadores móviles. “Hay ofertas que están haciendo que el usuario se acostumbre al consumir datos y se espera que eso vaya escalando en el tiempo conforme se le haga útil al usuario”, dice.

No obstante, esta amplia gama de ofertas y precios bajos han tenido un impacto en los ingresos de las compañías del sector. En ese sentido, Dennis Fernández, director de Estrategia y Regulación de Telefónica del Perú, dice que 2016 fue un año de competencia intensa, principalmente en el servicio móvil. “Los operadores continuaron desplegando infraestructura, subsidiando equipos y lanzando campañas agresivas que conllevaron a un incremento de los gastos comerciales, la reducción de precios y mayores prestaciones para el cliente. La intensa competencia y la agresividad comercial se han visto reflejadas en un estancamiento de los ingresos de todo el sector. Nuestros ingresos totales se redujeron principalmente debido al servicio móvil”, dice.

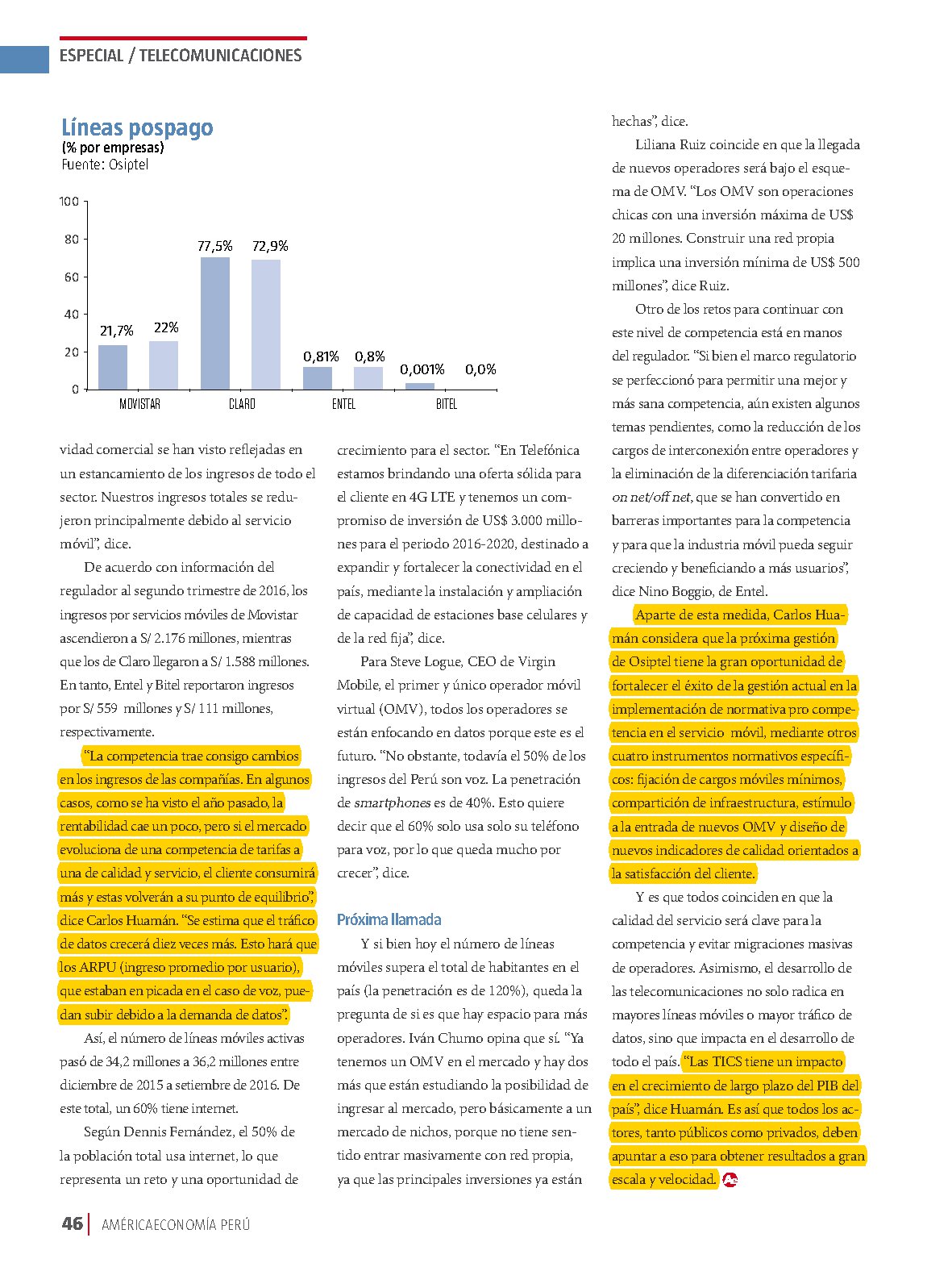

De acuerdo con información del regulador al segundo trimestre de 2016, los ingresos por servicios móviles de Movistar ascendieron a S/ 2.176 millones, mientras que los de Claro llegaron a S/ 1.588 millones. En tanto, Entel y Bitel reportaron ingresos por S/ 559 millones y S/ 111 millones, respectivamente.

“La competencia trae consigo cambios en los ingresos de las compañías. En algunos casos, como se ha visto el año pasado, la rentabilidad cae un poco, pero si el mercado evoluciona de una competencia de tarifas a una de calidad y servicio, el cliente consumirá más y estas volverán a su punto de equilibrio”, dice Carlos Huamán. “Se estimaque el tráfico de datos crecerá diez veces más. Esto hará que los ARPU (ingreso promedio por usuario), que estaban en picada en el caso de voz, puedan subir debido a la demanda de datos”.

Así, el número de líneas móviles activas pasó de 34,2 millones a 36,2 millones entre diciembre de 2015 a setiembre de 2016. De este total, un 60% tiene internet.

Según Dennis Fernández, el 50% de lapoblación total usa internet, lo que representa un reto y una oportunidad de crecimiento para el sector. “En Telefónica estamos brindando una oferta sólida para el cliente en 4G LTE y tenemos un compromiso de inversión de US$ 3.000 millones para el periodo 2016-2020, destinado a expandir y fortalecer la conectividad en el país, mediante la instalación y ampliación de capacidad de estaciones base celulares y de la red fija”, dice.

Para Steve Logue, CEO de Virgin Mobile, el primer y único operador móvil virtual (OMV), todos los operadores se están enfocando en datos porque este es el futuro. “No obstante, todavía el 50% de los ingresos del Perú son voz. La penetración de smartphones es de 40%. Esto quiere decir que el 60% solo usa solo su teléfono para voz, por lo que queda mucho por crecer”, dice.

Próxima llamada

Y si bien hoy el número de líneas móviles supera el total de habitantes en el país (la penetración es de 120%), queda la pregunta de si es que hay espacio para más operadores. Iván Ch

umo opina que sí. “Ya tenemos un OMV en el mercado y hay dos más que están estudiando la posibilidad de ingresar al mercado, pero básicamente a un mercado de nichos, porque no tiene sentido entrar masivamente con red propia, ya que las principales inversiones ya están hechas”, dice.

Liliana Ruiz coincide en que la llegada de nuevos operadores será bajo el esquema de OMV. “Los OMV son operaciones chicas con una inversión máxima de US$ 20 millones. Construir una red propia implica una inversión mínima de US$ 500 millones”, dice Ruiz.

Otro de los retos para continuar con este nivel de competencia está en manos del regulador. “Si bien el marco regulatorio se perfeccionó para permitir una mejor y más sana competencia, aún existen algunos temas pendientes, como la reducción de los cargos de interconexión entre operadores y la eliminación de la diferenciación tarifaria on net/off net, que se han convertido en barreras importantes para la competencia y para que la industria móvil pueda seguir creciendo y beneficiando a más usuarios”, dice Nino Boggio, de Entel.

Aparte de esta medida, Carlos Huamán considera que la próxima gestión de Osiptel tiene la gran oportunidad de fortalecer el éxito de la gestión actual en la implementación de normativa pro competencia en el servicio móvil, mediante otros cuatro instrumentos normativos específicos: fijación de cargos móviles mínimos, compartición de infraestructura, estímulo a la entrada de nuevos OMV y diseño de nuevos indicadores de calidad orientados a la satisfacción del cliente.

Y es que todos coinciden en que la calidad del servicio será clave para la competencia y evitar migraciones masivas de operadores. Asimismo, el desarrollo de las telecomunicaciones no solo radica en mayores líneas móviles o mayor tráfico de datos, sino que impacta en el desarrollo de todo el país. “Las TICS tiene un impacto en el crecimiento de largo plazo del PIB del país”, dice Huamán. Es así que todos los actores, tanto públicos como privados, deben apuntar a eso para obtener resultados a gran escala y velocidad.

___________________________________________________________________________

Artículo original publicado en la edición de marzo 2017 de AméricaEconomía (p.44-46)

{kind=link}