Pese a la guerra de precios en planes de telefonía móvil, la competencia en la telefonía fija es más limitada. ¿Qué barreras impiden un mayor dinamismo?

La ‘guerra’ experimentada en el segmento de telecomunicaciones móviles –mediante ofertas con mejores planes de voz y datos de Internet– no sólo ha golpeado las finanzas de los operadores, como ya analizó SEMANAeconómica. Ante la intensa competencia, tanto la oferta como la demanda del sector se han enfocado de lleno en dicho rubro y, así, se ha agravado el olvido en el que hace unos años ingresó el segmento de telecomunicaciones fijas. ¿Qué factores han generado el poco dinamismo de éste?

El origen

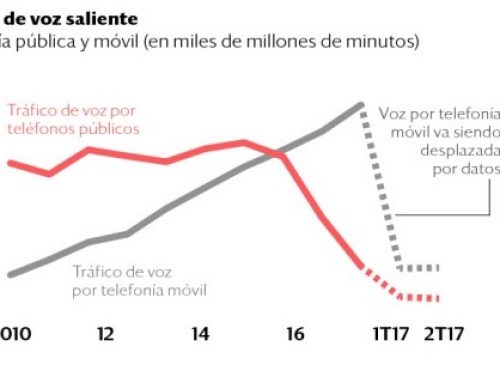

El mercado de la telefonía fija peruano está en declive, al igual que en el resto del mundo. Cada vez más los celulares reemplazan a los teléfonos fijos.

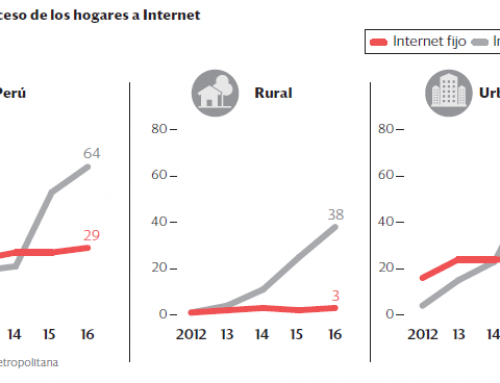

En el Perú, la penetración de este servicio nunca fue del todo alta: en el 2014 bordeaba el 10%, mientras que en la región el promedio era cercano al 20%. Desde entonces, la apertura de nuevas líneas de telefonía fija viene cayendo de forma continua. Entre el 2013 y junio del 2016, el número de líneas instaladas disminuyó casi 15%, según cifras del Osiptel. “El tráfico móvil ya no sólo crece por dinámica propia o como complemento, sino porque sustituye al fijo”, indica Carlos Huamán, CEO de DN Consultores.

La expectativa es que esta tendencia se mantenga e incluso se acentúe con el pasar de los años. Ello impactará sobre todo al segmento residencial y reconfigurará la distribución de los ingreso de los operadores. Hoy en día apenas el 30% de los ingresos provienen del segmento corporativo y el 70% lo aporta el segmento residencial, una distribución que tendería a revertirse. “El servicio fijo se va a concentrar en el segmento corporativo. El residencial morirá poco a poco”, señala Abel Revoredo, ex gerente legal de Telefónica y CEO de Revoredo Derecho y Tics.

Barrera costosa

Ante esta tendencia y contrario a lo que sucede en la telefonía móvil, el mercado de telefonía fija no ha mostrado mayor variación con el correr del tiempo. Telefónica es el operador dominante con 75.8% de participación, gracias a la extensa red ya desplegada hace muchos años, y Claro es el segundo operador más importante, con 21.3%. El 2.9% restante se lo reparten 17 operadores, que atienden principalmente al segmento corporativo. Ello porque “hoy no tiene sentido para ningún operador desplegar una red de telecomunicaciones fijas para el segmento residencial”, según Revoredo. “Son inversiones inmensas que no se condicen con el bajo ticket promedio que se obtendría”, agrega el analista.

Para competir en el segmento residencial, al costo de despliegue de infraestructura tendría que sumarse la inversión que demandaría implementar un servicio de posventa. “En el segmento móvil éste [servicio] consiste en que el usuario vaya a la tienda, mientras que en el fijo la empresa tiene que enviar a alguien a la casa. Ese detalle hace una diferencia importantísima en cuanto a costos”, sostiene Huamán.

La inversión requerida probablemente explique por qué el mercado de telefonía fija no ha tenido tanto dinamismo como el móvil, y por qué operadores nuevos como Entel y Bitel no han competido en este segmento con tanto vigor como en el mercado móvil. Si bien Entel y Bitel ofrecen planes de telefonía fija, no se trata del servicio tradicional sino de telefonía fija inalámbrica, que no demanda inversiones tan altas. Ésta opera bajo la red de telefonía móvil y no requiere tender una red de cableado.

Sin embargo, dicha modalidad de telefonía fija no tiene una conexión tan estable –por la falta de una red física– y se dirige a segmentos de bajo poder adquisitivo. “No constituye un gran negocio para los operadores ya que por regulación las tarifas son muy bajas e, incluso, menores a las de la telefonía fija tradicional”, dice Revoredo. Menores precios también implicarían menores márgenes para los operadores. “Por esa razón los operadores no le han dado tanto impulso comercial”, agrega.

El atractivo

Pese a este panorama difícil, hay un rubro de la telefonía fija que sí puede ser atractivo para compañías como Entel y Bitel: el servicio de Internet fijo. Se prevé que la demanda por este servicio siga subiendo, por ejemplo, con el creciente uso de plataformas como Netflix u otros servicios digitales. “Ahí sí hay un potencial de competencia. El alto precio de la banda ancha fija en el Perú se genera por la concentración del mercado existente”, afirma Huamán.

Sin embargo, el servicio de Internet fijo se sostiene sobre la misma red que el de telefonía. Es decir, para competir en ese rubro los operadores enfrentarían exactamente las mismas barreras antes descritas. “Existe una falla de mercado que, sin medidas regulatorias como las que se tomaron en el segmento móvil para fomentar la competencia, no podrá solucionarse”, comenta Huamán.

Hasta entonces no se prevén mayores cambios en la distribución del mercado de telecomunicaciones fijas. Quedará por verse si en algún momento la ‘guerra’ registrada en el segmento móvil migra hacia el olvidado rubro de telefonía e Internet fijo.

Artículo original publicado aquí