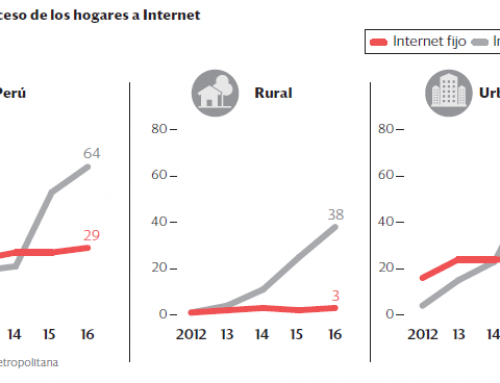

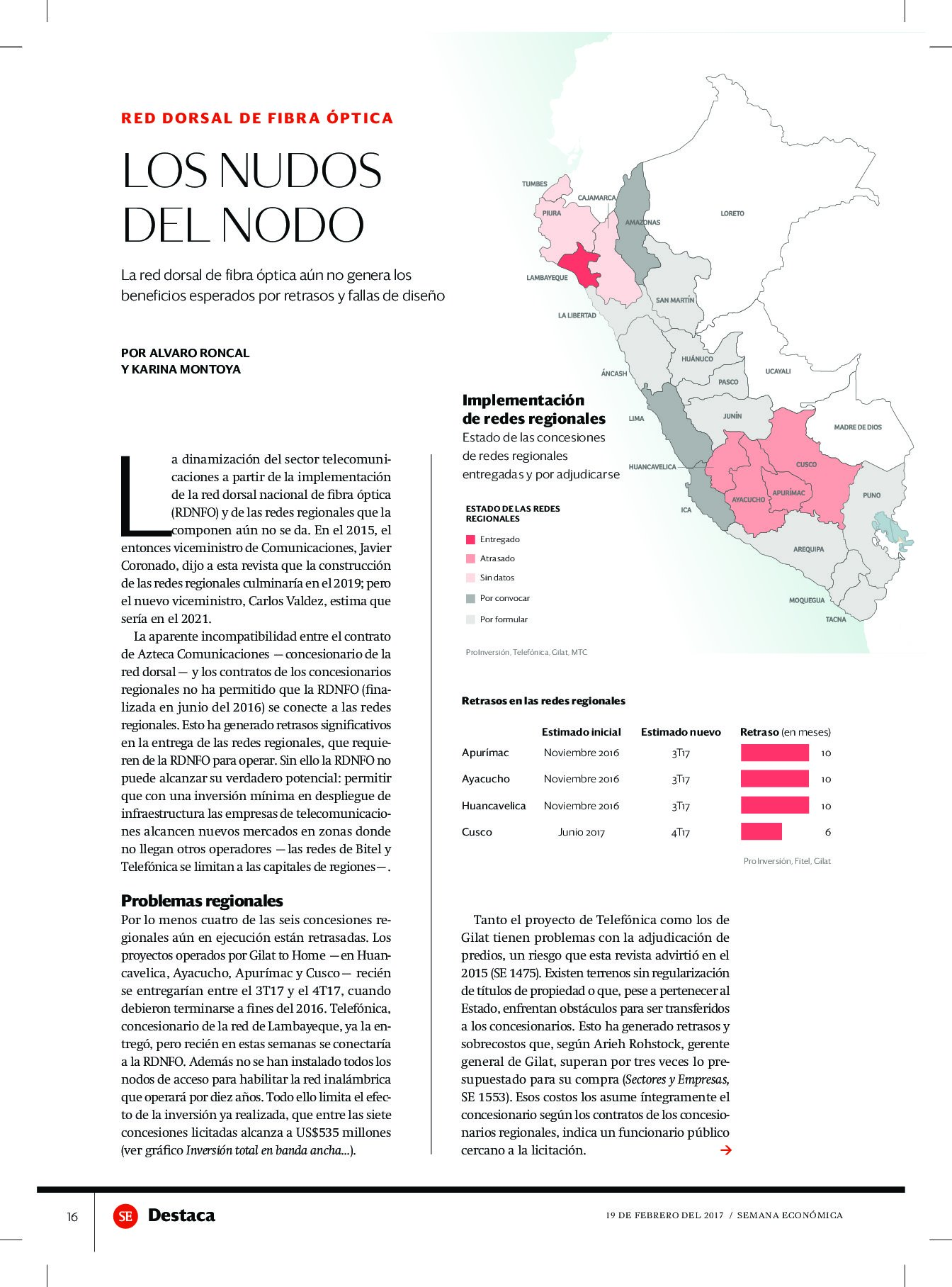

La dinamización del sector telecomunicaciones a partir de la implementación de la red dorsal nacional de fibra óptica (RDNFO) y de las redes regionales que la componen aún no se da. En el 2015, el entonces viceministro de Comunicaciones, Javier Coronado, dijo a esta revista que la construcción de las redes regionales culminaría en el 2019; pero el nuevo viceministro, Carlos Valdez, estima que sería en el 2021.

La aparente incompatibilidad entre el contrato de Azteca Comunicaciones –concesionario de la red dorsal– y los contratos de los concesionarios regionales no ha permitido que la RDNFO (finalizada en junio del 2016) se conecte a las redes regionales. Esto ha generado retrasos significativos en la entrega de las redes regionales, que requieren de la RDNFO para operar. Sin ello la RDNFO no puede alcanzar su verdadero potencial: permitir que con una inversión mínima en despliegue de infraestructura las empresas de telecomunicaciones alcancen nuevos mercados en zonas donde no llegan otros operadores –las redes de Bitel y Telefónica se limitan a las capitales de regiones–.

Problemas regionales

Por lo menos cuatro de las seis concesiones regionales aún en ejecución están retrasadas. Los proyectos operados por Gilat to Home –en Huancavelica, Ayacucho, Apurímac y Cusco– recién se entregarían entre el 3T17 y el 4T17, cuando debieron terminarse a fines del 2016. Telefónica, concesionario de la red de Lambayeque, ya la entregó, pero recién en estas semanas se conectaría a la RDNFO. Además no se han instalado todos los nodos de acceso para habilitar la red inalámbrica que operará por diez años. Todo ello limita el efecto de la inversión ya realizada, que entre las siete concesiones licitadas alcanza a US$535 millones (ver gráfico Inversión total en banda ancha…).

Tanto el proyecto de Telefónica como los de Gilat tienen problemas con la adjudicación de predios, un riesgo que esta revista advirtió en el 2015 (SE 1475). Existen terrenos sin regularización de títulos de propiedad o que, pese a pertenecer al Estado, enfrentan obstáculos para ser transferidos a los concesionarios. Esto ha generado retrasos y sobrecostos que, según Arieh Rohstock, gerente general de Gilat, superan por tres veces lo presupuestado para su compra (Sectores y Empresas, SE 1553). Esos costos los asume íntegramente el concesionario según los contratos de los concesionarios regionales, indica un funcionario público cercano a la licitación.

A esto se suman las interpretaciones divergentes del contrato de Azteca, por un lado, y de los contratos de los operadores regionales, por el otro. Estos últimos señalan que se debe utilizar la infraestructura de Azteca para conectarse a la RDNFO y Azteca alega que esto le generaría sobrecostos. “Nosotros hemos pedido a Azteca que nos permita [conectarnos], y ellos nos han contestado que no están obligados [por contrato]. Para poder iluminar mi red, tengo que conectarme con Azteca”, indica Rohstock. Azteca declinó declarar para este artículo.

Pese a los problemas, el viceministro Carlos Valdez anunció la semana pasada que en el 3T17 se licitarán las redes regionales de Lima, Ica y Amazonas, y que en el 4T17 deberían estar adjudicadas. Se proyecta que hasta finales del 2018 se concesionen diez redes regionales adicionales, pero es poco probable que estas licitaciones resulten atractivas si se dan bajo los mismos criterios que sus predecesoras. Las siete licitaciones ya realizadas han tenido un máximo de dos postores. Gilat ha sido uno de ellos en seis. “[Si se mantiene la misma estructura contractual] no participaríamos”, asegura Rohstock. Telefónica concuerda con Gilat: en un comunicado enviado a esta revista indicó que evaluaría concursar en las nuevas redes regionales si se cambian las ondiciones de licitación.

Problemas dorsales

A los obstáculos de las concesiones regionales se suman problemas de la propia RDNFO que la impiden ser comercialmente viable: las tarifas, el reparto de excedentes y los planes ofertados.

La tarifa plana de US$27, establecida en el 2014, permitía a otras empresas de telecomunicaciones alquilar la capacidad de transmisión de datos de la RDNFO a un precio más bajo que el que otros operadores ofrecían entonces, pero el mercado ya ha alcanzado precios mucho menores. Azteca pierde competitividad con la tarifa fija, pero contractualmente ésta recién se reduciría al sexto año de operación. Azteca está en conversaciones informales con el MTC para que la tarifa de US$27 sea un tope y haya bandas tarifarias menores. El MTC dijo que aún no ha recibido una propuesta formal al respecto y que Osiptel es la entidad indicada para pronunciarse. Al cierrre de esta edición, Osiptel no había respondido a esta consulta.

En cuanto a los excedentes, el Estado se lleva el 80% de cualquier ingreso adicional que percibe Azteca sobre el costo de operación, y Azteca, el 20%. Azteca ha planteado cambiar el esquema: que cada uno reciba el 50%. Un funcionario del Estado cercano a la licitación indica que esta nueva asignación sería sorpresiva, pues implica un cambio en la asignación de riesgos y buscaría compensar algún sobrecosto inesperado que Azteca querría cubrir a futuro.

En cuanto a los planes ofertados, Azteca sólo puede vender cuotas pequeñas de banda ancha (en megabits). “Es como tener una autopista de doscientos carriles que se tiene que vender carril por carril”, indica Carlos Huamán, director general de DN Consultores. Sus competidores ofrecen paquetes de fibra con ancho de banda ilimitado. Por ello los clientes de Azteca —que ya tiene 14 contratos con empresas como Telefónica, Claro, Entel y Bitel— sólo usan la RDNFO de forma supletoria, cuando fallan sus redes principales.

Se requieren modificaciones al contrato (‘adendas’) para corregir estas fallas en el diseño del proyecto de la RDNFO. Esto podría difícultarse tras los cuestionamientos a los cambios al proyecto del aeropuerto de Chinchero (SE 1553) y el caso Lava Jato (SE 1551). Además las licitaciones de los proyectos regionales pendientes podrían ser cuestionadas, si participan pocos postores, como ocurrió en el pasado.

Las demoras en la masificación de la banda ancha a nivel nacional retrasan la mejora de la conectividad en regiones. Varios sectores contaban con ella para consolidar su digitalización (SE 1542, especial de TIC). Optimizar la conectividad dentro de las entidades del Estado, fortalecer los canales de venta virtual (en seguros) y ampliar el alcance de servicios digitales (en banca) son algunos ejemplos.

Mientras no se solucionen estos problemas, los beneficios de la RDNFO serán limitados y se corre el riesgo de que su verdadero potencial no se alcance.

En suma

La RDNFO y las redes regionales sólo lograrán dinamizar el sector de telecomunicaciones si se modifica el diseño de sus concesiones. Mantener la estructura actual limitaría el potencial de la masificación de la banda ancha.