Operadores móviles enfrentan su primer año de contracción

Telecomunicaciones.

El dinámico sector goza de una alta intensidad competitiva, pero las reducciones en tarifas están afectando el logro de utilidades y generando grandes desafíos.

La intensa y competitiva carrera que mantienen los operadores móviles, desde hace cuatro años, no solo ha golpeado a los jugadores antiguos, sino que ha producido un desgaste en todo el sector. La consecuencia inmediata es que este año la facturación decrecerá por primera vez en 18 años.

Esta curva decreciente se puede observar no solo en los resultados financieros de cada operador, también la advierten los reportes trimestrales del INEI. El año pasado, el sector ‘telecom’ crecía en promedio cerca del 12%, pero ahora señalan que apenas supera el 6%.

En las proyecciones de cierre de año, los analistas del sector coinciden en que habrá un decrecimiento en la división móvil. No solo se están importando 9% menos smartphones este año, como refieren en Dominio Consultores, sino que se está gastando menos en los servicios.

Carlos Huamán, director de DN Consultores, estima que este año los operadores móviles regresarán a los S/11,8 mil millones facturados en el 2016. Valga anotar que en el 2017 estaban en S/12,3 mil millones. Hablamos de unos S/500 millones menos, es decir, casi 5%.

El golpe lo están sintiendo todos los operadores. No solo es un problema de Movistar, que en cuatro años ha perdido más de 15 puntos de participación de mercado, sino que también afecta a aquellos que ganan ‘share’.

Movistar tuvo ingresos por S/6.060 millones entre enero y setiembre, lo cual es 3,8% menos que el mismo período del año pasado, cuando también había perdido 8,7%. Ha disminuido el ritmo de caída, pero no basta para estar en azul, como era habitual antes de la llegada de Entel y Bitel.

De hecho en el 2015, en el mismo período, facturaron S/7 mil millones y crecieron 3,5% (1,3% solo en móviles).

Claro también ha tenido un 2018 complicado. Sus reportes muestran una baja de 3,5% en ingresos y 3,8% en las ganancias menos impuestos (Ebitda) si lo comparamos con las mismas fechas del 2017. Lejos quedó el 9% de alza en ingresos y el 6% en Ebitda reportados entre enero y setiembre del 2014.

Entel no se salva de enfrentar tiempos adversos. Sigue sumando clientes y ha facturado 9% más que el año pasado, pero todavía no ha logrado su punto de equilibrio. Además, ya no avanza a la velocidad de antes: en el 2017 reportó un alza de 31% en ingresos al trimestre y redujo la pérdida en 25%.

¿SATURADOS?

Las razones que explican esta situación van más allá del entorno sociopolítico complicado o la desaceleración de la economía. El ruido que han generado desde Odebrecht hasta Hinostroza tienen muy poco que ver con este impase en las utilidades, opina Fernando Casafranca, docente de Pacífico Business School. “Si el sector tiene problemas de rentabilidad se debe a su modelo de negocio poco competitivo”, advierte.

A nivel global y regional existe una desaceleración en la compra de smartphones, pero no en el consumo de servicios. Otros operadores de la región, advierte Casafranca, no sufren porque han utilizado modelos más agresivos que les otorgan mejores resultados.

Pero eso no es todo. La realidad local tiene sus propias complicaciones, pues da indicios de saturación. Además del déficit en despliegue de infraestructura que genera una experiencia del usuario menor de la esperada, la intensidad competitiva desplegada por los cuatro jugadores ha generado una desgastante guerra de precios que ya pasa factura.

Las tarifas para acceder a Internet móvil han caído un 90% en cuatro años y el ARPU (inversión por usua

rio) está en US$6, uno de los más bajos de la región. En ese contexto, aun para quienes están en azul, como afirma estar Bitel, la sostenibilidad del negocio está en riesgo. “Es el Estado, a través de sus políticas, el llamado a tomar las medidas para mantener el dinamismo”, recalca Benjamín Astete, gerente legal de Bitel.

Falta a nivel de políticas públicas una mirada más estratégica por parte del Estado para incentivar el desarrollo sostenible, fomentar las inversiones en infraestructura y reducir la excesiva regulación que resta flexibilidad a la innovación comercial, añade Alejandro Jiménez, ex gerente del Osiptel.

A nivel de empresas, agrega, el camino es digitalizarse, apostar por la fidelización y encontrar diferenciadores en la calidad. Y revisar que su modelo de negocio, añade Huamán, no tenga como centro la conectividad, sino el manejo de los datos y los servicios a ellos ligados.

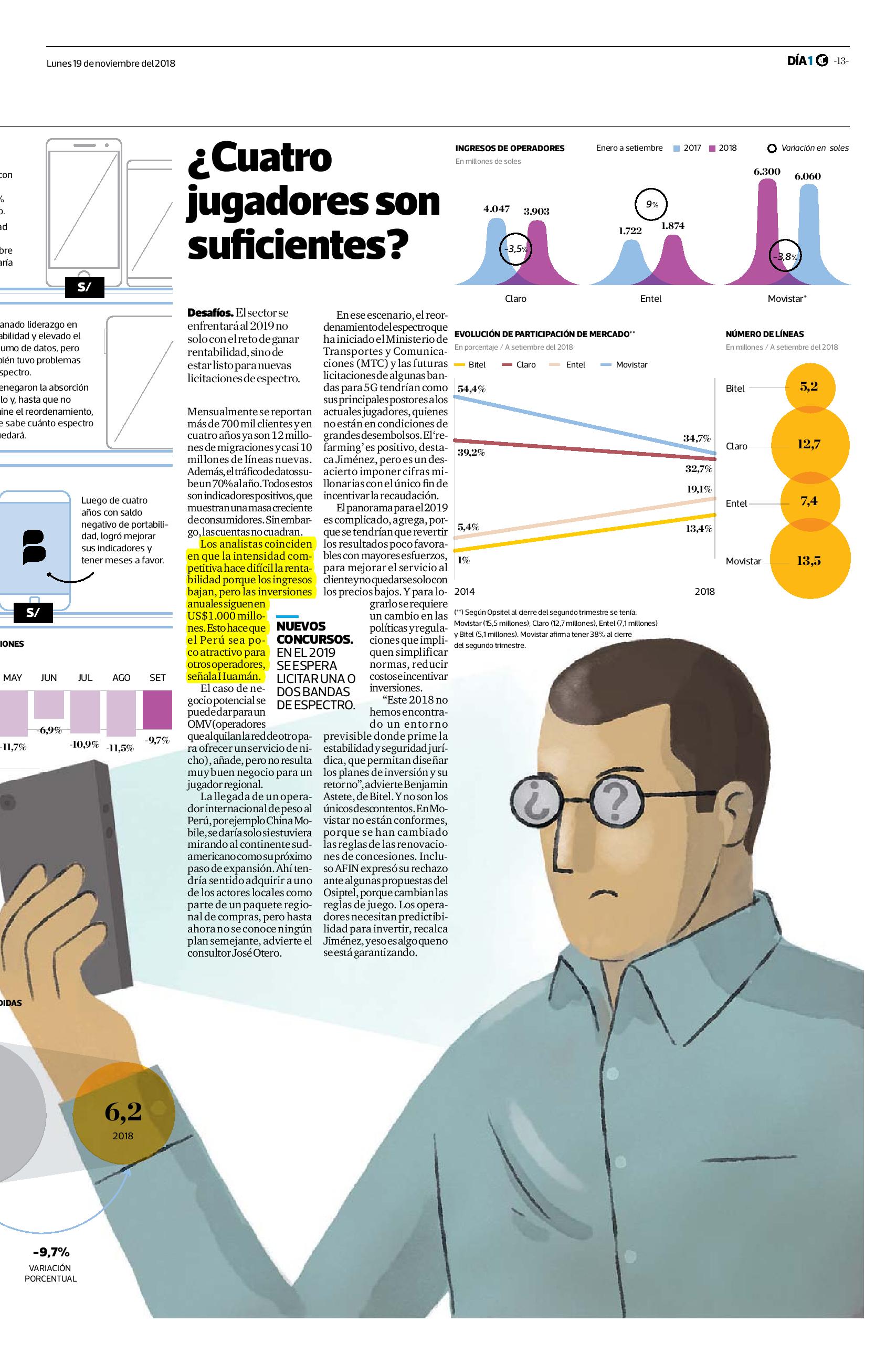

¿Cuatro jugadores son suficientes?

Desafíos. El sector se enfrentará al 2019 no solo con el reto de ganar rentabilidad, sino de estar listo para nuevas licitaciones de espectro.

Mensualmente se reportan más de 700 mil clientes y en cuatro años ya son 12 millones de migraciones y casi 10 millones de líneas nuevas. Además, el tráfico de datos sube un 70% al año. Todos estos son indicadores positivos, que muestran una masa creciente de consumidores. Sin embargo, las cuentas no cuadran.

Los analistas coinciden en que la intensidad competitiva hace difícil la rentabilidad porque los ingresos bajan, pero las inversiones anuales siguen en US$1.000 millones. Esto hace que el Perú sea poco atractivo para otros operadores, señala Huamán.

El caso de negocio potencial se puede dar para un OMV (operadores que alquilan la red de otro para ofrecer un servicio de nicho), añade, pero no resulta muy buen negocio para un jugador regional.

La llegada de un operador internacional de peso al Perú, por ejemplo China Mobile, se daría solo si estuviera mirando al continente sudamericano como su próximo paso de expansión. Ahí tendría sentido adquirir a uno de los actores locales como parte de un paquete regional de compras, pero hasta ahora no se conoce ningún plan semejante, advierte el consultor José Otero.

En ese escenario, el reordenamiento del espectro que ha iniciado el Ministerio de Transportes y Comunicaciones (MTC) y las futuras licitaciones de algunas bandas para 5G tendrían como sus principales postores a los actuales jugadores, quienes no están en condiciones de grandes desembolsos. El ‘refarming’ es positivo, destaca Jiménez, pero es un desacierto imponer cifras millonarias con el único fin de incentivar la recaudación.

El panorama para el 2019 es complicado, agrega, porque se tendrían que revertir los resultados poco favorables con mayores esfuerzos, para mejorar el servicio al cliente y no quedarse solo con los precios bajos. Y para lograrlo se requiere un cambio en las políticas y regulaciones que impliquen simplificar normas, reducir costos e incentivar inversiones.

“Este 2018 no hemos encontrado un entorno previsible donde prime la estabilidad y seguridad jurídica, que permitan diseñar los planes de inversión y su retorno”, advierte Benjamin Astete, de Bitel. Y no son los únicos descontentos. En Movistar no están conformes, porque se han cambiado las reglas de las renovaciones de concesiones. Incluso AFIN expresó su rechazo ante algunas propuestas del Osiptel, porque cambian las reglas de juego. Los operadores necesitan predictibilidad para invertir, recalca Jiménez, y eso es algo que no se está garantizando.

Artículo original publicado por Día 1 p.12,13