Tal como ha sido ampliamente cubierto por la prensa, el día 22 de julio pasado el Estado Peruano adjudicó bandas 4G a 2 operadores: Telefónica y Americatel (que luego la transferirá a su ahora hermana Nextel, ambas de propiedad de Entel Chile).

El monto total recaudado por el Estado Peruano fue USD 258 millones, cifra que duplica la suma total del precio base por ambas bandas de USD 127 millones (USD 63,4 millones cada una).

Por lo tanto, un aparente éxito. Desde el punto de vista de ProInversión, ciertamente lo es, pues cumplió a carta cabal con el encargo recibido de MTC.

Sin embargo, este resultado amerita un análisis más detenido, porque con ello el Estado ha introducido el innecesario riesgo de, lejos de capitalizar el proceso de adjudicación 4G para mejorar el débil entorno competitivo vigente, estimular una concentración de mercado aún mayor a la actual, en beneficio de Telefónica (o sea, en perjuicio de los usuarios).

A continuación comentamos el caso.

¿Qué es 4G?

4G es una tecnología disruptiva en tanto eleva la velocidad disponible en los servicios móviles en forma dramática (6 a 8 veces lo que vemos en 3G), lo cual estimula el surgimiento de un nuevo ecosistema de servicios en banda ancha móvil. Con 4G, la voz dejará de ser el principal componente del ARPU móvil.

La presión de mercado (el caso de negocio 4G es bastante atractivo) induce el desarrollo de equipos 4G sobre una diversidad de bandas, tales como 450 MHz (impulsada por Brasil para zonas rurales) o incluso la banda 3,5 GHz actualmente utilizada para WiMax, además de las propias bandas 3G actuales (1 900 MHz y 850 MHz), donde ya existen desarrollos 4G.

En ese contexto, Perú cuenta con 2 bandas disponibles en proceso de asignación para el despliegue de servicios con esta tecnología: 1 700-2 100 MHz (conocida como AWS) y 700 MHz.

La banda AWS fue adjudicada hace 2 semanas, mientras que la adjudicación de la banda de 700 MHz está programada para diciembre de este año.

Quien canaliza mejor, mejor canalizador será

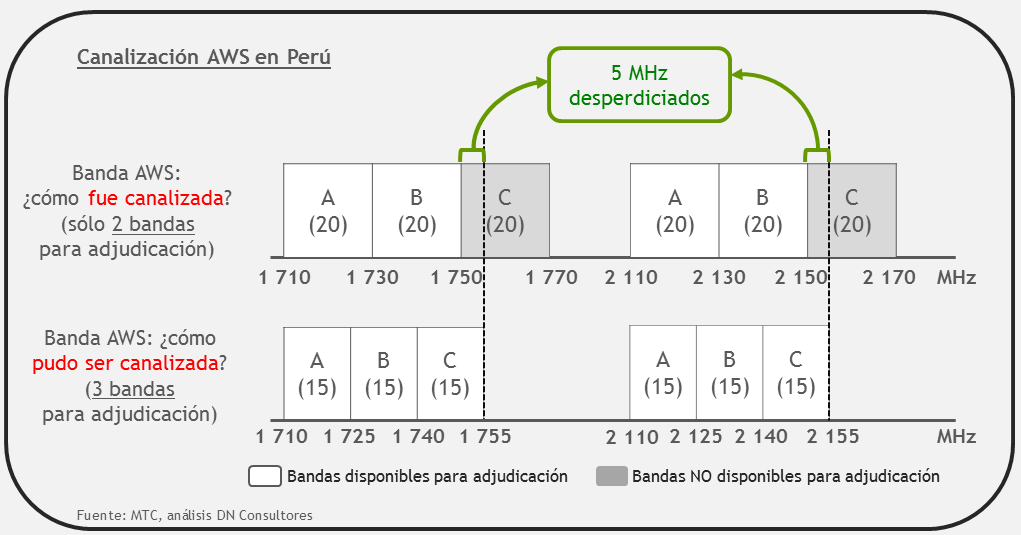

Como mencionamos arriba, el concurso por la banda AWS consistió en la asignación de 2 bloques de 20 + 20 MHz cada uno, adjudicados a Telefónica y Americatel.

La distorsión de mercado –que acarrea el riesgo de mayor concentración- ocurre porque la canalización en 2 bloques contraviene la práctica internacional de canalización en 3 bandas de 15 + 15 MHz, modalidad que como es obvio permite la entrada no de 2 sino de 3 operadores 4G.

La cosa no queda allí, porque en realidad el Estado sí canalizó la banda AWS en 3 tramos, pero de 20 + 20 MHz en el tramo total de 1 710-1 770 / 2 110-2 170 MHz, y no de 15 + 15 MHz en el tramo total de 1 710-1 755 MHz / 2 110-2 155 MHz.

De esta forma, creó la aparente opción de contar con 3 bloques (para ser asignados a 3 operadores 4G), lo cual no pasa de ser una mera elucubración teórica, porque los equipos disponibles en el mercado internacional operan precisamente en el estándar de 1 710-1 755 MHz, lo cual “obligó” a MTC licitar sólo 2 bloques.

Tal decisión de MTC induce un severo perjuicio al mercado, porque sin duda 3 operadores habrían ofrecido un entorno competitivo más sano y por tanto mejores condiciones comerciales para los usuarios de telecomunicaciones móviles en el país, con casos de negocio perfectamente rentables y por tanto sostenibles.

¿Quién lo hace mucho mejor?: una vez más, Colombia

Para demostrar que lo comentado arriba no es una idea esotérica traída de los cabellos, basta con dar un vistazo muy cerca geográfica y cronológicamente.

Apenas un mes antes que la licitación 4G en Perú, Colombia licitó 6 bandas 4G (en las bandas de AWS y de 2,5 GHz) que adjudicó a 5 operadores móviles, que se suman a UNE, operador que el año 2010 ganó 50 MHz en la banda 2,5 GHz, también para proveer servicios 4G.

Específicamente en la banda AWS, Colombia licitó 3 bandas de espectro de 15 + 15 MHz, tal como sugiere la práctica internacional, adjudicadas a Movistar, Tigo y Avantel.

De esta forma, Colombia pasa de tener 3 operadores móviles 3G a 6 operadores móviles 4G, reflejo de la decisión de política explícita de que 4G sirva para expansión de cobertura y desarrollo de la competencia.

Ya el mercado se encargará de demostrar cuáles operadores ofrecen un mejor servicio al mercado: aquellos que ya contaban con redes para servicios 3G o aquellos que emergen como operadores móviles nuevos únicamente con servicios 4G. El Estado cumplió con su parte.

Precios de adjudicación: Telefónica y el valor de la verdad

El concurso 4G en la banda AWS tuvo a 4 postores (Telefónica, Claro, Americatel y Viettel) para la adjudicación de 2 bandas. Es decir, la probabilidad teórica de ganar era 50% para cada uno.

Este escenario en apariencia “competitivo” en realidad no es tal, porque el valor del espectro radioeléctrico para un operador es directamente proporcional a su cuota de mercado, debido a que su economía de escala genera ahorros que elevan su disposición a pagar por dicho espectro.

Es decir, en un escenario de alta concentración de mercado, no hay nada más desigual que la supuesta “igualdad de condiciones”.

Por tanto, no había forma de que Telefónica no gane, y lo único que la aparente “competencia” en el concurso motivó es que Telefónica se viera forzada a relevar su valoración real del espectro (y no a pagar el precio base, tal como ha ocurrido en concursos previos, de FITEL, por ejemplo).

Si a eso le añadimos que Entel atribuyó a la banda AWS un valor estratégico que le permitió superar a Claro, tenemos un resultado que no podría haber sido mejor para Telefónica.

Si no hay solución, la concentración continúa (o empeora)

Antes de ver escenarios hacia adelante, encontramos 2 aspectos claves que pudieron haber sido considerados por el Estado para evitar el riesgo de una mayor concentración de mercado:

– Canalizar la banda en 3 bloques de 15 + 15 MHz (lo comentado arriba)

– Limitar la participación de Telefónica en el concurso, en su calidad de operador dominante

Sobre el segundo punto, una posible fórmula es que si contamos con 3 bloques disponibles para licitar, podríamos reservar 2 para que compitan todos excepto el operador dominante, y dejar 1 para que compitan todos incluido el operador dominante.

Aun cuando en el mercado peruano no abundan postores (como en Colombia), de esta forma el Estado muestra una señal de su interés por estimular la competencia.

En lo inmediato, queda claro que el Estado ha creado un problema innecesario por partida doble, porque deja 5 MHz sin ser utilizados y al mismo tiempo induce un escenario de competencia desfavorable para el mercado.

Por lo tanto, si ha creado el problema debe sentirse en la obligación de ser parte de la solución, y por ello es que consideramos imperativo que la licitación de la banda 700 MHz ocurra pronto (no más allá de este año), y además en condiciones competitivas reales y no aparentes, introduciendo condiciones diferenciadas que nivelen el piso entre el resto de operadores y Telefónica.

No dudamos que Claro encontrará la forma de disponer de redes y servicios 4G, pero eso no debe inhibir al Estado de hacer bien su tarea.

Para más adelante, queda explorar opciones de solución para la banda de 2,5 GHz, actualmente asignada a diversos operadores y sin un uso muy eficiente. El Estado podría considerar una reversión de bandas de espectro de aquellos operadores que no la utilicen, un proceso de recanalización que facilite el despliegue de redes 4G o incluso introducir normativa que posibilite el mercado secundario de espectro (compraventa de espectro entre operadores, bajo ciertas reglas de competencia).

Por ahora, el mercado no puede esperar. Confiamos en que la licitación de la banda 700 MHz sea bien estructurada (pro-competencia, no pro-concentración) y ocurra pronto. Ojalá.