![]()

En los últimos meses, observamos una actividad legislativa mayor sobre proyectos de ley (4421, 4324, 3403 y 3083) para regular a las FinTech. También percibimos que, primero, éstas defienden que dicha regulación irradie un marco de mayor seguridad a sus clientes e inversionistas; y, segundo, interpretan que ser reguladas les permitiría acceder a los beneficios tributarios que reciben las entidades financieras tradicionales.

Sobre lo primero, somos escépticos respecto de lo que hagan legisladores y reguladores, pues a menudo prevalece la forma sobre el fondo, lo cual afecta negativamente a los mercados. Y sobre lo segundo, vale la pena revisar si es momento de actualizar el marco tributario, para reflejar la nueva configuración que el mercado de servicios financieros viene tomando.

Servicios de crédito e inclusión financiera

Las FinTech ofrecen servicios financieros, en forma similar a los bancos y el resto de entidades financieras. Todas estas entidades, incluyendo las FinTech, contribuyen insertar en el sistema a personas y empresas, y las FinTech incluso más, pues llegan a personas y mypes a quienes las entidades financieras tradicionales no atienden.

Algunas FinTech se especializan en créditos o préstamos. Dados sus menores costos operativos respecto de un banco, por ejemplo, las FinTech sí pueden atender operaciones de crédito pequeñas o de clientes con ingresos muy bajos, e incluso atienden a clientes zonas no urbanas, donde no llegan los servicios financieros tradicionales.

Legislación actual

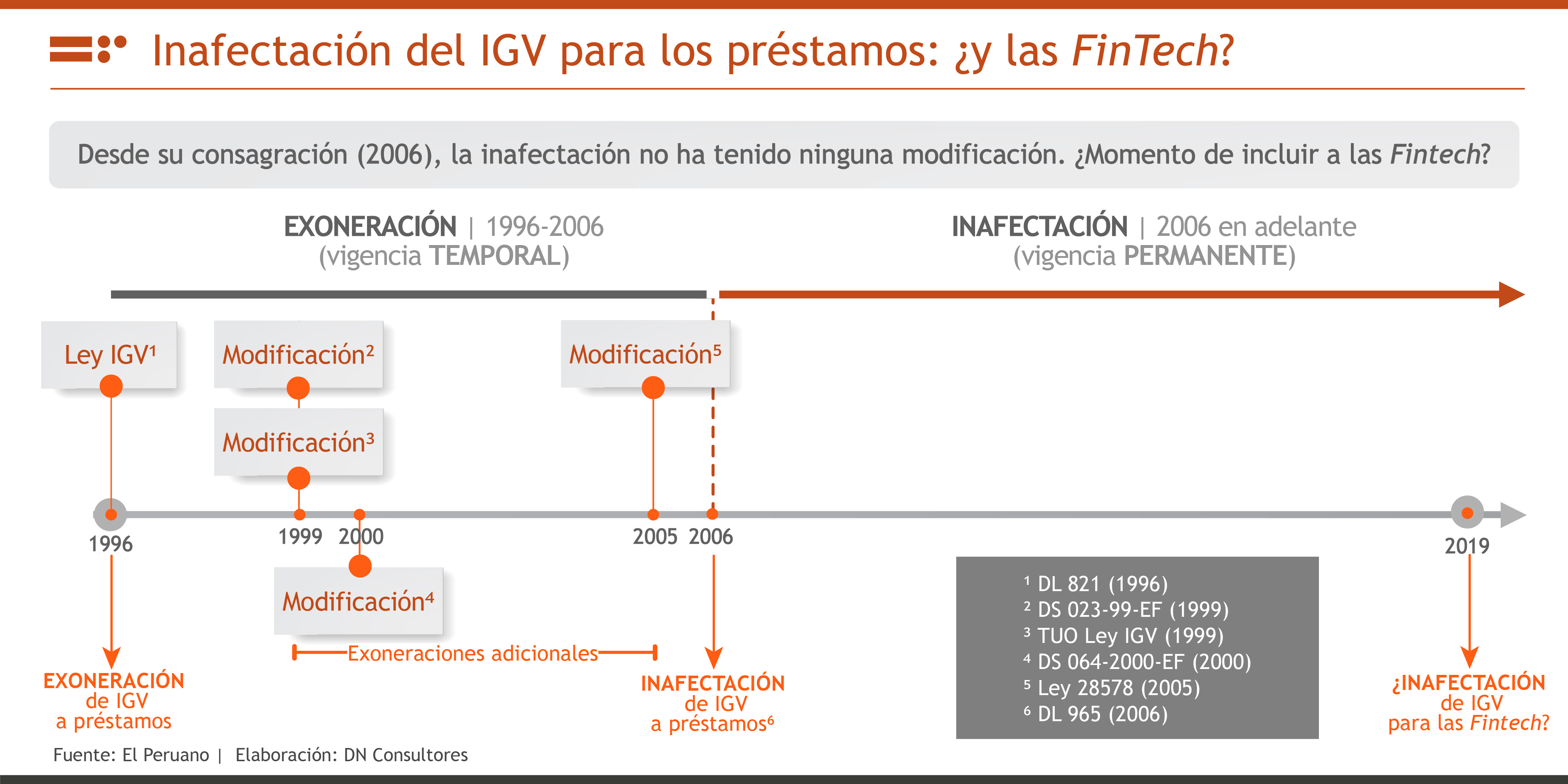

Los intereses por los servicios de crédito en Perú no están desde el año 2007 afectos al Impuesto General a las Ventas (IGV). El literal r) del artículo 2º de la Ley del IGV precisa este beneficio para las empresas del sistema financiero supervisadas por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

En su concepción la norma buscó promover un mayor acceso al crédito en un contexto de bajos niveles de bancarización. En aquellos años, el desarrollo FinTech era aún incipiente en el mundo desarrollado y en el Perú simplemente ni existían.

El IGV y las FinTech

Dada una nueva realidad, es razonable que la inafectación del IGV a los intereses de los créditos alcance a todos los préstamos contractuales entre un deudor y un acreedor formal, al margen de si este es o no regulado, o de si su actividad entra o no en la definición de intermediación financiera conforme a la Ley General del Sistema Financiero, lo cual incluye a las FinTech de créditos o préstamos en el ámbito del beneficio del IGV y empareja el piso para sujetos formales que realizan la misma actividad.

Lo anterior se sustenta sobre la base de dos premisas relevantes.

En primer lugar, tal como mencionamos arriba la inafectación busca desde su origen promover el acceso de más personas a los servicios financieros, entre ellos el crédito. Las FinTech de créditos y préstamos cumplen con esta condición, incluso con una mayor capacidad que las entidades financieras tradicionales para llegar a segmentos no atendidos por los bancos y financieras.

En segundo lugar, el objetivo de la regulación no es el sujeto sino la actividad, en este caso el crédito, independientemente de si el prestador del servicio realiza o no intermediación financiera, o si es o no supervisado. Lo importante es poner en igualdad de condiciones a todos los actores en una misma actividad.

A partir de lo expuesto, queda en evidencia que el tratamiento de los servicios financieros en la ley del IGV requiere ser actualizada según la nueva configuración del mercado financiero, de modo que la entidad prestamista debería estar sujeta a la inafectación del IGV sea que esté o no regulada por la SBS. Sólo debiera exigírsele que sus actividades sean formales.

Esta actualización normativa ya fue discutida en México, por ejemplo, como lo indica un reciente informe de Deloitte que enfatiza el retraso del marco legal tributario en dicho país respecto del desarrollo de las FinTech.

Las FinTech son entonces no sólo parte de la realidad actual sino que además contribuyen con la expansión de servicios financieros, de modo que corresponde a la normativa tributaria adecuarse a este nuevo entorno, rápidamente.