Luego de sucesivas postergaciones durante un extenso plazo de dos años, todo pareciera estar listo para que OSIPTEL defina en los próximos días el nuevo cargo de interconexión tope para llamadas a redes fijas locales (“cargo fijo”) que regirá durante los próximos 4 años (2015-2018).

La fijación del nuevo valor del cargo fijo viene de la mano con otros cinco cargos que, en conjunto, pueden mejorar la urgente necesidad de un mayor nivel de competencia en el mercado de telefonía fija, en beneficio de los usuarios.

En ese sentido, la decisión final de OSIPTEL sobre las 2 características claves del cargo fijo (monto y uso de los criterios de reciprocidad y gradualidad) habrá de estar respaldada en el contexto actual y prospectivo del mercado de telefonía fija.

Vayamos por partes.

Mercado de telefonía fija: situación actual

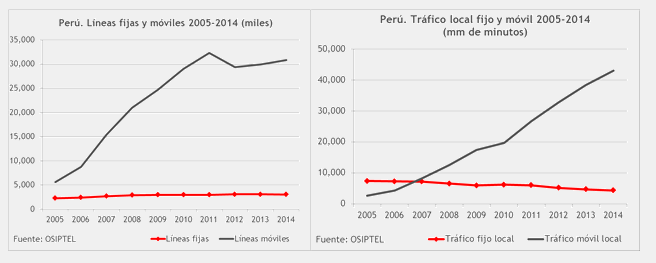

A diferencia de la telefonía móvil, la telefonía fija se encuentra estancada en líneas y declinante en tráfico.

En líneas, mientras que durante los últimos 10 años las líneas móviles han crecido de 6 a 31 millones, las líneas fijas han pasado apenas de 2 a 3 millones. En tráfico, mientras que el tráfico de voz móvil local anual creció de 3 a 43 mil millones de minutos, el tráfico de voz fija local anual cayó de 7 a 4 mil millones de minutos.

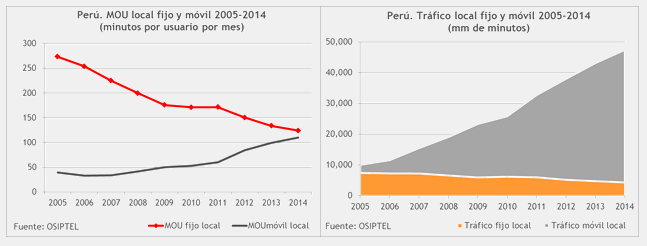

La caída en el tráfico obedece a la sustitución móvil-fijo, es decir, a que los peruanos preferimos cada vez más hablar desde líneas móviles en vez de líneas fijas, lo cual se refleja en que el tráfico promedio por línea móvil cerró el año 2014 (110 minutos por mes) en un nivel muy cercano al tráfico promedio por línea fija (124 minutos por mes).

Es decir, ahora hablamos por teléfono 5 veces lo que hablábamos hace 10 años, sólo que preferimos de lejos hacerlo desde nuestros dispositivos móviles.

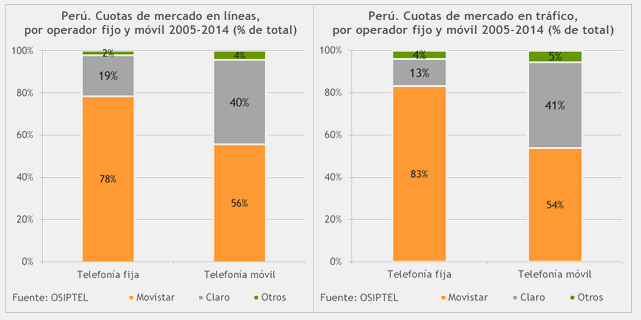

A pesar de estas diferencias en la evolución de líneas y tráfico de voz local, ambos mercados mantienen el común denominador de una persistente concentración de mercado: los 2 operadores más grandes mantienen más de 95% del mercado, en todos los casos.

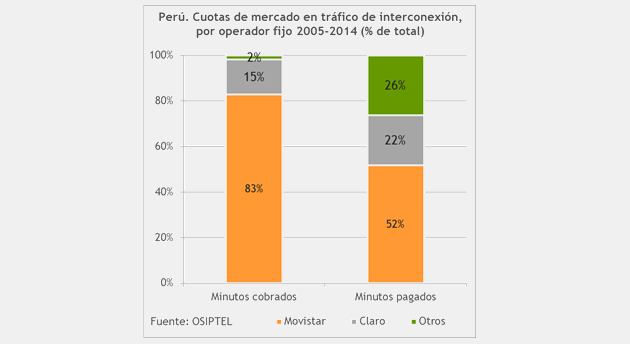

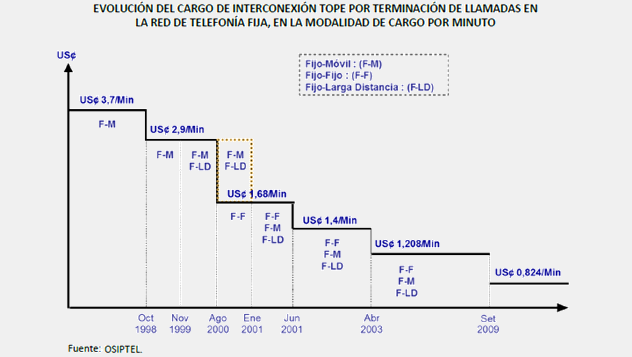

Este análisis se agrava si consideramos específicamente el tráfico de interconexión para el año 2011 (periodo base para la definición del nuevo cargo fijo por OSIPTEL), que exhibe una enorme disparidad entre Telefónica y los más de 10 operadores pequeños existentes.

Es decir, que mientras Telefónica cobra por interconexión mucho más de lo que paga (su participación en el tráfico de voz local saliente y entrante es 52% versus 83%), que los operadores pequeños pagan mucho más de lo que cobran (su participación es 26% y apenas 2%, respectivamente).

En suma, los peruanos tenemos un mercado de telefonía fija estancado o declinante y además con una oferta concentrada en forma aguda y persistente. En este contexto, ¿tiene sentido aplicar los criterios de reciprocidad y gradualidad?

Reciprocidad y gradualidad: definiciones

Reciprocidad y gradualidad son dos criterios evaluados por OSIPTEL durante todos los procesos de fijación de cargos fijos y móviles durante la última década.

La no reciprocidad reconoce que operadores distintos tienen tamaños distintos (economías de escala distintas) y por tanto costos unitarios distintos, de modo que cargos diferenciados (no recíprocos) permiten que operadores con menos cobertura puedan crecer para competir mejor, en beneficio de los usuarios. Para que no introduzca distorsiones que terminen afectando a los usuarios, la no reciprocidad debe ser temporal y sujeta a hitos relevantes.

Por ejemplo, OSIPTEL ha definido que el cargo móvil desde el año 2018 será recíproco (uno solo para todos los operadores), de modo que si los operadores actualmente con menos cobertura no crecen en el período 2015-2018, el regulador no extenderá por mayor plazo la aplicación de la no reciprocidad.

En forma similar, la gradualidad permite que los operadores puedan adecuar sus estrategias comerciales y planes de inversión ante cada escenario de nuevos cargos, bajo la premisa del interés de la política pública respecto a la expansión de cobertura del servicio regulado.

Como es natural, estos 2 criterios (no reciprocidad y gradualidad) son funcionales a la política regulatoria promotora de un sano ambiente de competencia en el mercado, y por tanto ofrecen beneficios en los siguientes términos:

- Beneficio no para un operador, sino a los usuarios, a través de una mejora en la competencia

- Beneficio para el desarrollo de un mercado o servicio en crecimiento, no para sostener a un mercado o servicio en declive

- Beneficio para el desarrollo del mercado o servicio directamente regulado, no para un mercado o servicio conexo

Veamos si la argumentación para los cargos fijos propuestos por OSIPTEL reúnen estas características.

Reciprocidad y gradualidad: aplicación al cargo fijo 2015-2018

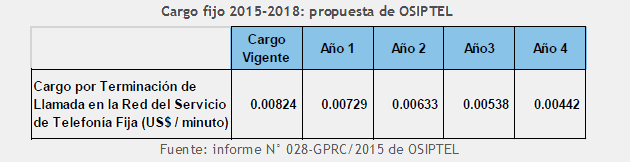

La propuesta de OSIPTEL para el cargo fijo 2015-2018 es recíproca y gradual, y tiene la siguiente forma:

Como vemos, OSIPTEL considera un cargo recíproco (único para todos los operadores) y gradual (reducción progresiva durante 4 años, desde USD 0,00824 hasta USD 0,0042, en ambos casos más IGV).

La reciprocidad ha sido aplicada en todos los procesos previos de fijación de cargos fijos, de modo que su aplicación en este proceso no resulta sorpresiva, mientras que la gradualidad sí, pues es primera vez que OSIPTEL lo plantea.

En el primer caso, un operador (Americatel) planteó el uso de cargos no recíprocos, OSIPTEL desestimó su evaluación, porque el modelo presentado por este operador no fue “integral” (pues presentó costos asociados sólo al cargo fijo y no a los otros 5 cargos vinculados sujetos a regulación).

Siendo este argumento legítimo, hubiera sido valioso que el ente regulador desarrolle –más allá del interés de un operador específico- una argumentación robusta para rechazar esta posibilidad, por 3 razones:

- En todos los procesos previos de fijación de cargos la discusión del criterio de reciprocidad ha sido siempre sumamente rigurosa y detallada;

- La aguda concentración actual en el mercado de telefonía fija –principal razón para usar la no reciprocidad– irroga un perjuicio evidente para los usuarios; y,

- Precisamente la concentración actual en el mercado de telefonía móvil (relativamente menos grave que en la telefonía fija) motivó que OSIPTEL fije cargos móviles 2015-2017 no recíprocos.

En ese sentido, es interesante rescatar un párrafo del informe que sobre el particular elaboró OSIPTEL en febrero de este año respecto de los cargos móviles, según el cual “en el corto plazo, la regulación no recíproca de los cargos de acceso es un instrumento eficaz para mejorar el bienestar cuando existen incumbentes, dado que se facilita la entrada de nuevos competidores y se protege a los consumidores.”

Más aún, en términos prácticos un cargo fijo no recíproco sería útil para complementar a la portabilidad fija (aún bastante rezagada en comparación al impulso reciente de la portabilidad móvil) para permitir a diversos operadores fijos pequeños a mejorar sus ofertas comerciales para clientes pymes o individuales.

Fuera de este caso, la propuesta de gradualidad es más debatiible, porque se fundamenta en un argumento novedoso pero no aplicable a la realidad del mercado actual en telefonía fija.

El argumento de OSIPTEL considera que “una aplicación inmediata del cargo tope de interconexión a niveles eficientes podrían afectar la sostenibilidad financiera de los operadores en el tiempo” luego de afirmar que “se tiene un escenario caracterizado por un servicio de telefonía fija estancado, que sirve de red de soporte a un servicio de acceso a internet con potencial de crecimiento”.

A nuestro entender, esta línea de argumentación ignora los siguientes aspectos:

- La gradualidad persigue la expansión del servicio regulado, no de servicios conexos;

- La gradualidad es aplicable a mercados en crecimiento, situación a todas luces no aplicable a la telefonía fija;

- La gradualidad mal entendida tendría un beneficio fácilmente vinculable a un operador (Telefónica), a diferencia por ejemplo del caso del cargo móvil, que estableció la gradualidad para un grupo de operadores móviles con características específicas;

- La gradualidad aplicada en beneficio de Telefónica implicaría que el Estado Peruano admita un error histórico de muchos años, por haber permitido que exista un único operador incumbente en forma simultánea en telefonía fija y TV cable (la otra red de soporte para la masificación de la banda ancha)

Sobre este último punto, es conocido un estudio de la Universidad de San Andrés (Argentina, 2012) según el cual Perú goza de la poca envidiable situación de contar con los precios de banda ancha fija más altos en Sudamérica (sólo por encima de Bolivia), situación que resulta difícil de no asociar a la concentración de mercado en este servicio (la cuota de mercado 2014 de Telefónica es 84%), además vinculada a que un mismo operador detenta simultáneamente la mayor red de telefonía fija y TV cable en el país, situación atípica en otros países y que en algunos casos ha sido incluso regulatoriamente no permitida.

Fuente: http://bit.ly/1PD5Kqh

Resulta entonces un contrasentido que la regulación beneficie a un operador para que un servicio regulado en declive financie a un servicio no regulado, favoreciendo además la prolongación de la indeseada concentración de mercado en este servicio no regulado, y por tanto contraviniendo la esencia misma de la aplicación del criterio de gradualidad.

Más aún, esto también sería contradictorio respecto de la implementación de los proyectos de la Red Dorsal Nacional de Fibra Óptica (RDNFO) y las redes regionales, que –aunque con aspectos específicos siempre perfectibles- tienen el claro propósito de promover el desarrollo de la banda ancha con un énfasis simultáneo en la expansión de la cobertura y la competencia.

Estamos a tiempo

Aunque podría haber actuado por iniciativa propia (más allá de los comentarios de un operador no suficientemente fundamentados), comprendemos que la ausencia de argumentos robustos por parte de operadores pequeños motive que OSIPTEL decida no cambiar la aplicación de la reciprocidad utilizada en procesos previos de revisión de cargos fijos.

Si nos parece que OSIPTEL haría bien en considerar el impacto negativo en el mercado por la aplicación de la gradualidad por partida doble: en el mercado de telefonía fija por frenar la mejora de la competencia, y en el mercado de banda ancha por la prolongación de la concentración de mercado actual.