Con el reciente otorgamiento de la concesión como operador móvil virtual (OMV) a Virgin Mobile por parte del Ministerio de Transportes y Comunicaciones (MTC), tenemos ahora 5 operadores móviles en Perú.

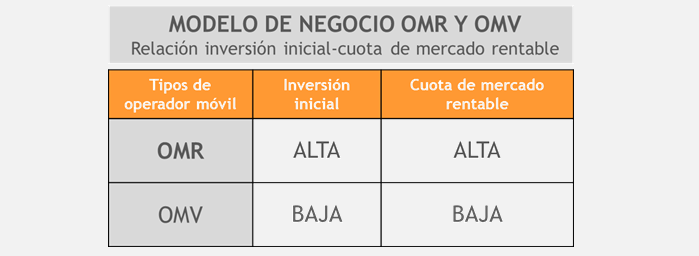

Tal como ocurre en otros países de América Latina, Virgin Mobile enfocará su oferta comercial en el público joven y, a diferencia de los operadores móviles con red (OMR) -cuyos volúmenes de inversión exigen cuotas de mercado por encima de 10%-, Virgin Mobile podrá ser rentable con cuotas de mercado sustancialmente menores por su condición de OMV (baja inversión relativa).

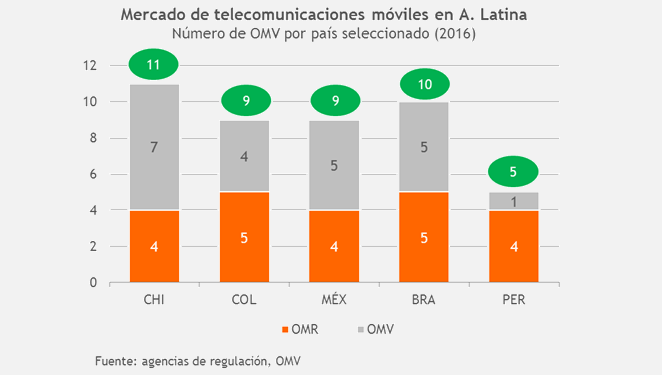

De esta forma, la entrada de Virgin Mobile al país despierta como interrogante si podemos esperar una pronta entrada de otros OMV al país y las condiciones de mercado o normativas que lo permitan, a ver si en el futuro previsible nos encontremos en el país con 9 o 10 operadores móviles en total, tal como ocurre con los principales mercados de telecomunicaciones en América Latina con presencia de OMV.

Grupo Virgin

El Grupo Virgin (1970) es un fondo de inversión global especializado en negocios disruptivos con alto crecimiento de largo plazo (start-ups), creado por el reconocido inversionista Richard Branson.

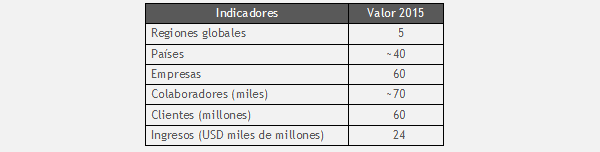

Durante sus cerca de 50 años de existencia, Virgin ha logrado un alto nivel de reconocimiento de marca global con el desarrollo de negocios en 5 rubros (salud, turismo, música, servicios financieros y telecomunicaciones), con los siguientes resultados:

En telecomunicaciones, Virgin tiene operadores fijos y móviles en 3 países (bajo las marcas Virgin Media y Virgin Connect) y 14 países (bajo la marca Virgin Mobile), respectivamente.

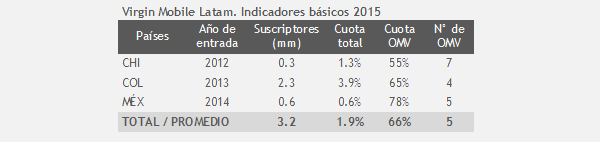

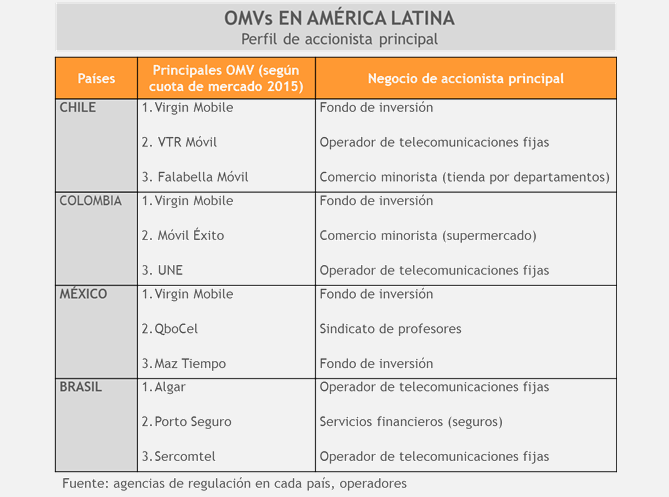

Los 14 países con presencia de Virgin Mobile incluyen en América Latina a Chile (2012), Colombia (2013) y México (2014), mercados donde es el OMV con mayor cuota de mercado, a los cuales se sumarán Perú (2016) y Brasil (2017).

Su desempeño en Colombia es especialmente notable, pues en 3 años de operación ha logrado una cuota de mercado de 3,9%, bastante por encima de Móvil Éxito, 2° OMV en el país (1,2%).

Modelo de negocio OMV

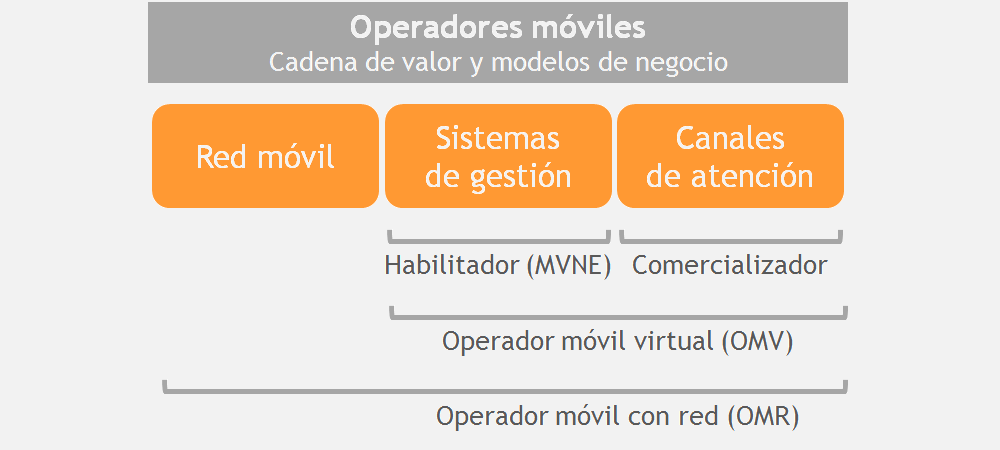

El modelo de negocio de un operador móvil requiere en esencia 3 componentes (red móvil, sistemas de gestión y canales de atención a clientes), sobre los cuales define la propuesta de valor para sus clientes.

El operador móvil virtual (OMV) es definido así porque no tiene una red móvil propia, sino que utiliza la red de un operador móvil con red (OMR), sea por acuerdo entre las partes o por mandato del regulador.

Un caso más extremo que los OMV corresponde a un comercializador, que no cuenta con una red móvil ni un sistema de gestión (ambos provistos por un OMR), de manera que respalda su modelo de negocio en sus canales de atención a clientes.

El modelo de negocio de OMV se ubica entonces entre los extremos de OMR y comercializador (pues no cuenta con una red móvil, pero sí con un sistema de gestión), y puede ser calificado como OMV “full” o “light” según la robustez de su sistema de gestión, que puede ser propio o provisto por un “habilitador” (MVNE, por sus siglas en inglés).

En su calidad de OMV, Virgin Mobile combina canales de atención propios (venta y posventa) con el sistema de gestión desarrollado por el proveedor tecnológico i-New y la red móvil de Movistar, ambas compañías con las que ha formado alianzas estratégicas para sus operaciones en América Latina.

De esta forma, el modelo de negocio de Virgin consiste en crear entre sus clientes una asociación entre su marca y una percepción de experiencia de uso distintiva, para lo cual realiza intensas campañas publicitarias con términos como “anti-planes” (planes tarifarios sin contrato), “rock stars” (clientes), “rock agents” (agentes de atención posventa) o “4G OMG” (planes tarifarios 4G con acceso a aplicaciones diversas exclusivas de Virgin), y ejecuta decisiones tales como ubicar el contact center en las propias oficinas de la compañía.

Más allá del caso específico de Virgin Mobile, la forma de la cadena de valor de los operadores móviles deja en claro que el modelo de negocio de OMV reúne 2 principales características:

- Inversión bastante menor que los OMR

- Fuerte sinergia con modelos de negocio basados en canales de atención robustos

Por estas razones, no es extraño que los principales OMV en América Latina pertenezcan a compañías vinculadas a servicios de consumo masivo (operadores de telecomunicaciones fijas, comercio minorista, servicios financieros), que de esta forma encuentran una oportunidad de negocio atractiva por la posibilidad de elevar la retención y el ticket de su base de clientes establecida con una baja inversión incremental.

El desarrollo de este modelo de negocio, entonces ha significado un cambio disruptivo en el mercado de telecomunicaciones móviles, pues el paradigma de una exigencia de cuota de mercado alta para compensar el alto nivel de inversión (caso OMR) es contrapuesto con una lógica de cuota de mercado baja o de nicho suficiente para compensar el bajo nivel de inversión incremental de los OMV.

De esta manera, en los principales mercados de la región encontramos entre 4 y 7 OMV (cada uno con un rango típico de cuota de mercado entre 0,5% y 1,5%), de modo que el número de operadores móviles ha pasado de 4 o 5 OMR a 9 o 10 operadores móviles en total.

¿Qué ocurrirá en Perú?

El surgimiento del modelo de negocio OMV en Perú no es el resultado de iniciativas de mercado sino de índole normativa, consolidadas alrededor de la ley 30083 (2015) y la reglamentación consecuente, concluida hacia fines del año 2015 y que por tanto crea las condiciones de mercado para la entrada de Virgin.

En forma similar a lo que la evidencia internacional sugiere, podemos esperar que el interés de operadores de negocios de consumo masivo motive el ingreso de más OMV en el mercado, aunque 2 aspectos podrían afectar esta posibilidad:

a) En empresas grandes, un bajo interés en introducir una fricción con los principales OMR en el país por pasar de ser clientes a competidores; y,

b) En empresas medianas, el limitado conocimiento de la oportunidad de negocio

Un caso particular corresponde a Saga Falabella, operador de comercio minorista cuya sede corporativa en Chile gestiona un OMV (Falabella Móvil) con relativo éxito (3° OMV en el país, con 17% de cuota de mercado OMV) y que, según información pública, exploró una posible entrada al país durante el año 2015, finalmente desestimada debido a la necesidad de enfocar su atención en los desafíos competitivos en Chile.

Si convenimos en que la entrada de OMV es positiva para el mercado (mejores servicios, mejores tarifas), queda entonces como interrogante si el esfuerzo normativo del Estado Peruano para promover el desarrollo de OMV en el país amerita una gestión proactiva de MTC y sobre todo OSIPTEL (como autoridad de competencia en telecomunicaciones en Perú) para una mayor difusión sobre sus beneficios entre compañías de diferentes sectores, que podrían capitalizar esta oportunidad de negocio para de esta forma -lo más importante- favorecer a los usuarios móviles.