Son dos los temas que concentran la atención en el sector de telecomunicaciones en Perú en los últimos días: el ya famoso caso de la renovación de la concesión de Telefónica del Perú (@movistarperu), y la reglamentación de la red dorsal nacional de fibra óptica (RDNFO).

El primer caso, sobre el cual ya hemos escrito (bit.ly/10BN2vr) y al que dedicaremos además un artículo aparte en los próximos días, se encontraría en una inminente etapa final, en la que el Estado debe acordar con el operador el monto y la forma de pago por la renovación.

El segundo caso es, a nuestro entender, mucho más trascendente en el tiempo, por cuanto habiendo sido la RDNFO concebida como un vehículo muy potente para fortalecer la inclusión económica y social en el país, dicho potencial se encuentra hoy en día en serio riesgo de ser afectada, por una aparente intención del Estado Peruano sobre un aspecto crucial en la definición del modelo regulatorio de operador dorsal: si éste debe o no ser neutro.

La RDNFO como vehículo (potente) de inclusión económica y social

“Inclusión” es un término con el que los peruanos nos hemos familiarizado bastante en los últimos años.

“Inclusión económica” o, más aún, “inclusión social” son términos más precisos, que representan ejes importantes en la gestión de gobierno actual del presidente Humala (@Ollanta_HumalaT).

Aislando por un momento formas de exclusión reprobables por género o por discapacidad, la inclusión económica y social consiste en “incluir” en la cadena productiva (aspecto económico) y en el acceso a servicios (aspecto social) a aquellos peruanos tradicionalmente excluidos por encontrarse geográficamente alejados de los ejes económicos del país (Lima y buena parte de la costa peruana).

En forma análoga a las redes viales, el desarrollo tecnológico ha llevado a que las telecomunicaciones acorten distancias entre las personas, y por lo tanto se convierta en un medio de comunicación muy costo-efectivo no sólo de voz, sino sobre todo de aplicaciones y contenidos de banda ancha.

Esto último es especialmente importante, porque tales contenidos y aplicaciones contribuyen con el bienestar de las personas, la competitividad de las empresas y la eficiencia en la gestión pública, en una gama de aspectos muy amplio, que va desde tele-educación, tele-salud, tele-seguridad, comercio electrónico, entretenimiento, gobierno electrónico y más.

Basta con pensar, por ejemplo, como un poblador rural en el país podría salvar la vida a pesar de no tener en su localidad un centro médico completo del Ministerio de Salud (@Minsa_Peru), si es que a través de una video-conferencia apropiada (recurso intensivo en banda ancha) pudiera recibir un diagnóstico y un tratamiento oportuno y acertado.

Lo mismo pensando en un pequeño agricultor que, debidamente educado como parte de la política de banda ancha en el país, pueda acceder en línea a información sobre los precios internacionales spot de sus productos agrícolas, en quechua.

Para que estos ejemplos actualmente poco imaginables puedan ocurrir, hacen falta 2 condiciones en el ámbito de las telecomunicaciones: que la RDNFO cubra el país físicamente con un red de alta calidad (que sea accesible) y que tenga precios que los peruanos podamos pagar (que sea asequible).

He ahí el problema con la aparente iniciativa que el Estado Peruano viene contemplando.

Concentración vertical: típica “falla de mercado”

El acápite 2 del artículo 9 de la Ley 29904 (junio 2012), creadora del concepto de la RDNFO, dispone que dicha red será gestionada por “uno o más operadores neutros”, entendidos éstos, de manera muy simple y llana, como operadores sin clientes finales (es decir, únicamente operadores mayoristas, no minoristas).

Esta característica es relevante, por cuanto viene asociada a conceptos claves en políticas de competencia, que buscan un sano equilibrio entre el ejercicio de la libertad de empresa y la búsqueda de maximización de la eficiencia social (productores y consumidores; ojo!: no sólo de los consumidores), mediante la “corrección” de las “fallas de mercado” que impidan tal eficiencia.

Las “fallas de mercado” son básicamente de 3 tipos: colusión (2 o más compañías), abuso de posición de dominio (1 sola compañía) y concentración de mercado horizontal o vertical (1 solo grupo económico).

La concentración horizontal ocurre cuando 1 solo grupo económico tiene “muchas” compañías en un mismo sector (imaginemos, por ejemplo, que “casi todos” los supermercados en el país pertenecieran a un solo dueño).

Por su parte, la concentración vertical ocurre cuando 1 solo grupo económico tiene 1 o más compañías muy grandes como proveedor y como cliente en una misma cadena productiva (imaginemos, por ejemplo, el caso de un grupo económico que concentre la ganadería vacuna y la producción de lácteos en el país).

En este segundo caso, es evidente que al concentrar la ganadería vacuna en el país, todo otro productor de lácteos no la tendrá sencilla para competir en el mercado, por cuanto tendrá como competidor a quien a su vez es su proveedor.

Como somos “homus economicus”, la “falla del mercado” consiste en que el grupo económico vacuno tenderá a poner precios altos a su cliente-competidor, afectando por tanto el desarrollado sano (competitivo) del mercado. Así de sencillo.

Operador neutro: ser o no ser

En este contexto, la condición de “neutro” que la ley dispone para el operador dorsal es bastante saludable, pues precisamente evita la concentración vertical que de manera natural estimula un comportamiento anti-competitivo.

El detalle consiste en que la letra de la ley no es tan contundente como inicialmente pareció serlo, porque si bien define que el operador dorsal debe ser neutro, la citada definición (“no tener clientes finales”) implica que si un operador que tenga hoy clientes finales crea una empresa separada para ser postor en el concurso de selección del operador dorsal, el requisito establecido por la ley sería cumplido.

Esto ocurre con Telefónica del Perú (TdP), operador mayorista y minorista (o sea, concentrado verticalmente) cuyo interés en ser el operador dorsal es claramente previsible.

TdP podría crear “Telefónica Red Dorsal S.A.C.”, o incluso utilizar a Telefónica International Wholesale Services (operador mayorista sin clientes finales del Grupo Telefónica ya existente!) para dicho concurso, y asunto arreglado.

De esa forma, tendríamos un operador no neutro, o en el mejor de los casos un operador neutro “impuro”.

Sin embargo, ¿es eso lo que los peruanos deseamos y merecemos?

Nuestra respuesta es que no, porque ello exacerbaría la situación de Perú como el mercado de telecomunicaciones más concentrado en América Latina, concepto cuantificable con las siguientes cifras:

Fuente: Osiptel (www.osiptel.gob.pe), SIT DN Consultores

Tal como mencionamos líneas arriba, la concentración de mercado no es preocupante por sí misma, sino en cuanto estimula un comportamiento anti-competitivo.

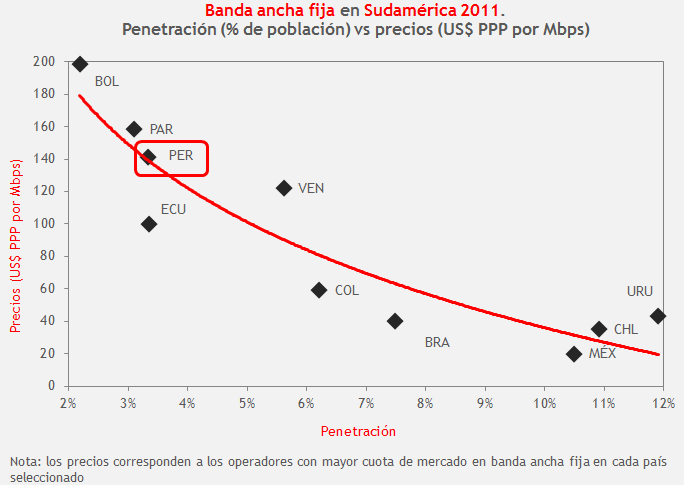

En ese sentido, siendo que el objetivo de la política de Estado es promover la masificación de la banda ancha a precios asequibles, la evidencia de que Perú detenta actualmente a la vez el precio más alto y uno de los niveles de penetración más bajo en banda ancha en Sudamérica (según un estudio de Osiptel) debería ser suficiente para convencernos de promover competencia y no más concentración de mercado.

Fuente: Osiptel (precios), SIT DN Consultores (penetración)

Por lo tanto, y sin dejar de reconocer la contribución de Telefónica al desarrollo de las telecomunicaciones en el país durante los últimos veinte años, entendemos que la condición de neutralidad del operador dorsal fue concebido como un requisito precisamente para que exista un operador diferente a Telefónica que atienda una porción importante de la brecha pendiente en infraestructura de telecomunicaciones en el país, sin competir con sus futuros clientes.

La solución

Existen unos pocos casos internacionales en que el Estado ha optado por una modalidad conocida como “separación funcional”, en que efectivamente el operador dominante en el país puede ser el operador dorsal nacional, mediante la creación de una filial exclusivamente para tal fin.

Es el caso de British Telecom, en Reino Unido (www.btplc.com), que en el año 2005 fue obligado por el Estado a escindir el negocio mayorista mediante la creación de una nueva empresa (www.openreach.com), como medio para promover la competencia.

El Estado británico tomó esta decisión a través de Ofcom (@ofcom), regulador de telecomunicaciones en el país, luego de una reflexión inicial como ésta:

“Ofcom considera que la combinación de poder de mercado mayorista e integración vertical (nota del autor: análogo al caso de Perú) ofrece a BT la capacidad y el incentivo para discriminar a sus competidores minoristas que son sus clientes mayoristas. Más aún, Ofcom sospecha que BT ha incurrido en conductas que han tenido el efecto de restringir la competencia” (http://bit.ly/YakNmb, párrafo 4).

A pesar de ello, Ofcom decidió aceptar el modelo de separación funcional, luego de un proceso de discusión intenso con todos los operadores en el sector, ante quienes BT asumió una serie de compromisos de equidad comercial en tanto serían sus futuros clientes minoristas.

Independientemente si a la fecha el caso BT-Openreach pueda o no ser calificable como un caso de éxito, a nuestro entender no es un punto de referencia aplicable al Perú de hoy por 2 sencillas razones:

- El ambiente competitivo Reino Unido 2005 es sustancialmente superior a Perú 2012

- El caso consistió en la escisión de una red existente, no en el concurso de una red nueva

Considerando que ProInversión ha divulgado una lista de 10 postores interesados en la RDNFO (http://bit.ly/Uux9AP), nos cuesta entender como el Estado Peruano podría desaprovechar una oportunidad inigualable para masificar la banda ancha en el país en forma efectiva (con una red nacional de calidad y a precios asequibles).

Es decir, tomando en cuenta el costo hundido de la red nacional de la que ya dispone Telefónica, en términos financieros es evidente que, ante la posibilidad de presentarse como postor, no existe forma de que haya otro postor en capacidad de plantear en el famoso “sobre 3” (la propuesta económica) una oferta que la pueda superar.

Es decir, si Telefónica participa, no hay forma de que no gane.

En ese sentido, representantes de algunos postores divulgados por ProInversión (operadores reconocidamente solventes) han confesado al autor de esta nota que si el reglamento de la ley abre dicha posibilidad, sencillamente declinarán de realizar todo esfuerzo por participar en el concurso de la red dorsal.

Repetimos: ¿es eso lo que los peruanos deseamos y merecemos?

Conclusiones: evitemos perder una oportunidad valiosa para el país

Como citamos arriba, Perú tiene hoy una grave situación de precios altos y baja penetración en banda ancha.

Esto se explica por un factor de demanda (concentrada en pocas regiones del país) y uno de oferta (la geografía de Perú es compleja, lo cual significa que el tendido de fibra óptica tiene un costo relativamente alto en comparación con mercados de geografía menos compleja, como Chile).

La gran bondad de la RDNFO es que contribuye a resolver firmemente ambos aspectos siempre latentes hasta ahora, porque actuará como inductor de demanda (a través de acuerdos con entidades del Estado que provean servicios de gobierno electrónico, por ejemplo) y porque asumirá un subsidio a favor del operador dorsal, en la expectativa de que la inducción de demanda permita que tal subsidio (“ingreso mínimo garantizado”) desaparezca en algún momento durante sus 20 años de concesión.

Existen otros temas valiosos que seguramente serán considerados en el reglamento de la ley, tales como las inversiones en infraestructura regional que complementen a la RDNFO, el marco legal para el desarrollo de las microtelcos (financiamiento de FITEL o uso de bandas no licenciadas, por ejemplo), lo mismo para futuras licitaciones 4G, e incluso la limpieza de la banda de 2,5 GHz.

Sin embargo, el impacto positivo de estas normas sería opacado si desarmamos el modelo, al permitir que el operador dominante sostenga el estado actual de las cosas, nos parecería, sin la menor duda y por todo lo comentado líneas arriba, una gran oportunidad perdida, en perjuicio de todos los peruanos. Ojalá no sea así.