Como todos los años, el 17 de mayo celebramos el Día Mundial del Internet (antes de 2006 más conocido como el Día Mundial de las Telecomunicaciones), según lo instituido por la Unión Internacional de Telecomunicaciones (UIT), agencia de Naciones Unidas dedicada a establecer estándares regulatorios globales en el sector.

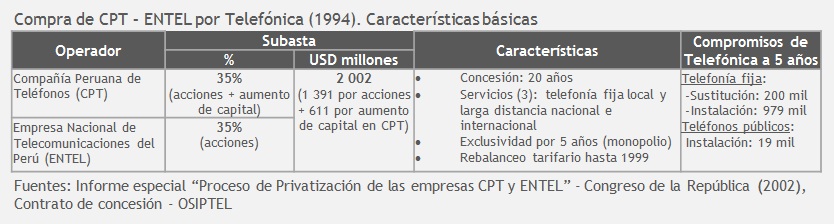

En Perú, este año la celebración es especial, porque cumplimos 20 años desde la reforma estructural en el sector, es decir, desde que Telefónica adquiriera 35% de acciones de la Compañía Peruana de Teléfonos (CPT) y Entel Perú, por el recordado monto de USD 2 002 millones, allá por febrero de 1994.

Momento oportuno para algunas reflexiones sobre lo avanzado en estos años, y los desafíos venideros en beneficio de los usuarios, en un sector que hace tiempo trasciende el ámbito de la conectividad, para ser un instrumento clave para el desarrollo empresarial, personal y social.

1994-1999: los primeros pasos

En el año 1994, apenas 1 de cada 10 hogares en Perú disponían de un teléfono fijo (Sudamérica: 5 por cada 10 hogares), existía una enorme disparidad entre Lima y el resto del país, las tarifas estaban distorsionadas y la calidad de servicio era deplorable.

Entre 1994 y 1999, Telefónica invirtió alrededor de USD 400 millones anuales para revertir tal situación, monto considerable respecto a los ingresos promedio en el sector de USD 1 400 millones por año.

El sector cambió algo hacia fines del siglo, con la apertura del mercado (1998) y la entrada de AT&T Latin America (telecomunicaciones fijas para empresas), Americatel (larga distancia) y TIM y Nextel (telefonía móvil), que se sumaban a Bellsouth (telefonía móvil) y a Telecable (TV paga), previamente únicos competidores de Telefónica en el mercado.

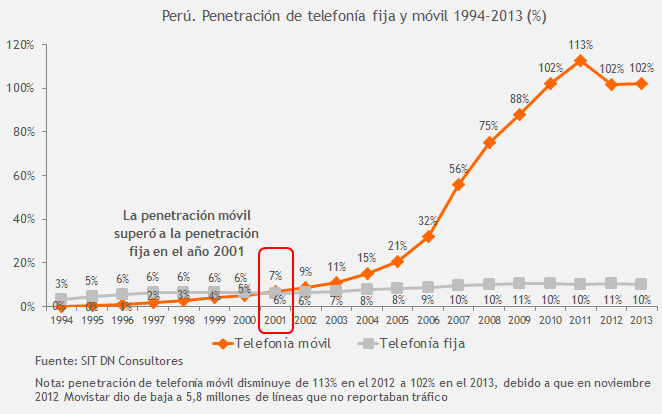

El siglo terminó (1999) con líneas fijas en 3 de cada 10 hogares peruanos y, aún como novedad, con 4 líneas móviles por cada 100 peruanos (surgimiento impulsado por la introducción de la modalidad prepago y del sistema quien-llama-paga), mientras que la competencia –con excepción de TIM- era aún embrionaria.

2000-2010: sustitución fijo-móvil

La evolución de las telecomunicaciones móviles durante la primera década del siglo fue notable, pues las líneas móviles crecieron en más de 20 veces entre los años 2000 (1,3 millones de líneas) y 2010 (29 millones de líneas), mientras que las líneas fijas crecieron “apenas” el doble, desde 1,6 hasta 2,9 millones de líneas, respectivamente.

El panorama competitivo empezó a manifestar una tendencia vigente hasta ahora: un proceso de consolidación (Telefónica compró a Bellsouth y a Star Global Com –importante operador de TV paga en Arequipa-, mientras que AT&T Latin America y TIM fueron compradas por lo que hoy es Claro), competidores afincados en nichos de mercado acotados (Nextel, Americatel, Level 3, DirecTV) y la extinción de otros (como Telecable).

En buena cuenta, un panorama de bajo nivel de competencia a nivel masivo, que decantó en precios altos y calidad de servicio deficiente.

2011 a la fecha: de telecomunicaciones a TIC

La convergencia tecnológica entre las telecomunicaciones y las tecnologías de información (TI) han motivado el surgimiento de una industria conocida como tecnologías de información y comunicaciones (TIC), que integra a las telecomunicaciones con las industrias de dispositivos y de contenidos y aplicaciones.

El mundo de los dispositivos comprende por ejemplo a los dispositivos móviles 2G, 3G y 4G que vemos hoy en el mercado, que facilitan el acceso –a través de las telecomunicaciones- a un océano de contenidos para propósitos empresariales (i.e. servicios cloud), personales (i.e. entretenimiento, educación, servicios financieros) y sociales (i.e. servicios municipales digitales). Por ejemplo, no pocos usuarios móviles esperan con entusiasmo ver los partidos del próximo Mundial de Fútbol desde sus oficinas, en sus dispositivos 4G.

Esto explica que hoy 70 centavos de cada sol gastado por los peruanos en telecomunicaciones correspondan a servicios móviles, y apenas 30 centavos de cada sol a servicios fijos.

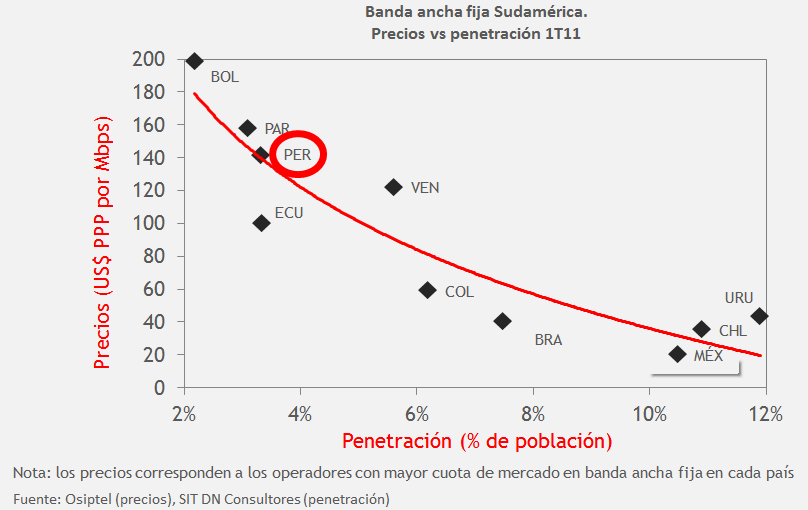

Los servicios fijo y móvil se han asentado en 3 y 30 millones de líneas durante los últimos 3 años, respectivamente, pero la velocidad es aún lenta (en banda ancha fija hablamos de 5 a 10 Mbps, mientras que en Chile o Colombia se ubican por encima de 20 Mbps para el hogar) y los precios de la banda ancha (la conexión a internet necesaria para acceder a los contenidos y aplicaciones que nos mejoran la vida) se encuentran aún entre los más altos en Sudamérica: 1 Mbps en Perú tiene un precio equivalente al triple respecto a Colombia y Chile.

Esto explica que la penetración de banda ancha fija se ubica en apenas 5% (10% o más en Chile y Colombia), y que la banda ancha móvil (en particular 4G) se ubique aún en un nivel embrionario.

2014 en adelante: desafíos

Con el surgimiento de la industria TIC, las telecomunicaciones dejan de ser un tema sectorial, para ser ahora un elemento con un impacto transversal en nuestra calidad de vida cotidiana, y que requiere por tanto un tratamiento en las políticas públicas distinto a cómo ocurre a la fecha.

Por ejemplo, toca ahora al Estado promover la masificación de servicios digitales, desde servicios existentes como el pago de impuestos o el trámite de renovación de DNI por internet, o la implementación de aplicaciones de seguridad ciudadana por los municipios; hasta servicios potenciales como semáforos inteligentes que regulen el tránsito mediante sensores que respondan al flujo vehicular, o el uso de aplicaciones de dinero electrónico para facilitar el pago de pensiones a los beneficiarios de Pensión 65 o (quizás lo más importante) la tele-educación para escolares en zonas rurales.

Todo esto sin contar el impacto sobre nuestro bienestar por el surgimiento del “internet de las cosas”, que consiste en uso de dispositivos para domótica (ahorro en consumo de electricidad mediante sensores instalados en electrodomésticos, por ejemplo), ropa electrónica o accesorios personales (i.e. relojes inteligentes, lentes Google) que, tal cual como ocurrió con las telecomunicaciones móviles, pasarán de ser considerados al inicio como servicios suntuarios para luego difundirse masivamente.

El Ministerio de Transportes y Comunicaciones (MTC) adjudicó el año pasado el proyecto de la Red Dorsal Nacional de Fibra Óptica (RDNFO) a TV Azteca (operador con experiencia en México y Colombia), que llegará a 180 de las 196 provincias en el país (la complejidad geográfica exige que el resto siga atendida mediante conectividad satelital) a un precio de USD 23 por Mbps, sustancialmente menor al precio actual de USD 200-400 por Mbps, bajo una lógica de inversión en subsidio del Estado como estímulo de la demanda, recuperada conforme la demanda efectivamente surja, en un plazo de concesión total de 20 años. Si todo sale bien, esto contribuirá con la expansión de la cobertura de conectividad en todo el país.

Donde queda una agenda pendiente inmediata es en la promoción de la competencia. Contamos en el mercado con una lista corta de competidores al operador dominante, la mayoría con ingresos que pesan no más de 1%, con la sola excepción de Claro (~30%) y Nextel-Americatel (~5%). De hecho, los competidores entrantes durante este siglo o se han ido (TIM, Bellsouth, Millicom) o han crecido poco (DirecTV) o han mostrado resultados financieros muy rojos (Nextel antes de la compra por Entel Chile).

Tenemos al frente a un Nextel “recargado” con la compra de Entel (operador cuya presencia seria le hará bien al mercado), una pronta entrada de Viettel (aunque según contrato debió haber entrado hace más de 1 año) y también una pronta aprobación normativa de la figura de operadores móviles virtuales (OMV), que podrían aportar 2 operadores más al mercado.

Esto es favorable, porque una competencia real es más efectiva que la regulación para mejorar precios y calidad de servicio, aunque si una cantidad importante de municipios en el país están abocados a obstruir el despliegue de redes móviles por consideraciones no técnicas, los peruanos no podremos en los próximos años aspirar a disfrutar los beneficios de los servicios digitales.

Queda entonces una tarea para el Estado de facilitar –no frenar- la contribución de las TIC en el camino de Perú hacia el desarrollo o, como lo sugiere CEPLAN en un reciente estudio, aspirar a que Perú celebre su bicentenario (año 2021) como un miembro pleno de la Organización para la Cooperación y Desarrollo Económico (OCDE), que torne irreversible nuestra senda para ser un país desarrollado.