El cierre de la gestión actual de OSIPTEL 2012-2017 es una interesante oportunidad para revisar el progreso en la evolución de las políticas de competencia en telecomunicaciones a su cargo en lo que va del siglo 21, como una referencia sobre los desafíos que asomarán para la nueva gestión que le tomará la posta en pocos meses.

Como sabemos, la competencia no es un fin en sí mismo, sino un medio para lograr una relación precio-calidad eficiente en el mercado, en beneficio de los usuarios.

En ese marco, distinguimos 3 momentos en el desarrollo de la competencia entre los años 2001 y 2016: 2001-2004 (mercado competido), 2005-2011 (mercado concentrado) y 2012-2016 (crecimiento en intensidad competitiva).

Esta evolución nos permite plantear algunos lineamientos que confiamos puedan nutrir la agenda de trabajo de la nueva administración de OSIPTEL, que a continuación exponemos.

Marco general

La mejora en la competencia es un medio fundamental para mejorar la relación precio-calidad que los usuarios recibimos, y existen fallas de mercado (tales como barreras de entrada o salida) que motivan la necesidad de implementar políticas de competencia

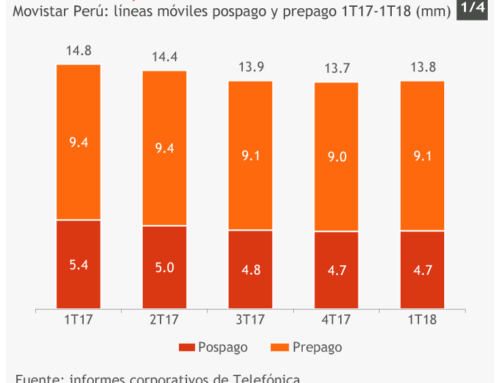

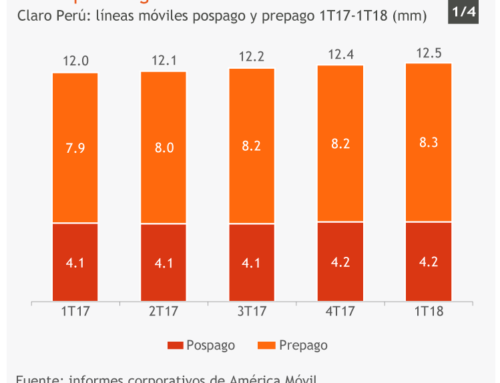

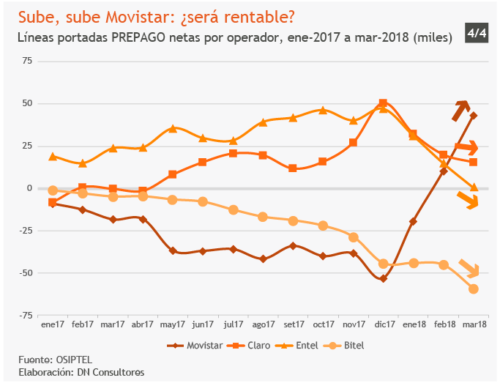

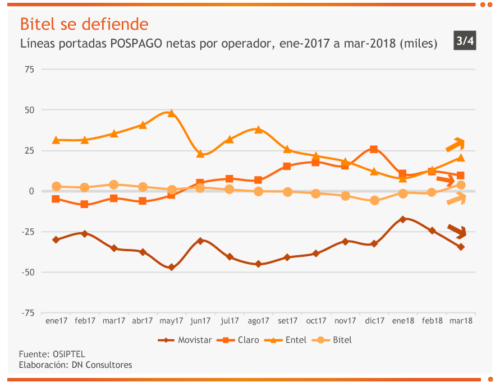

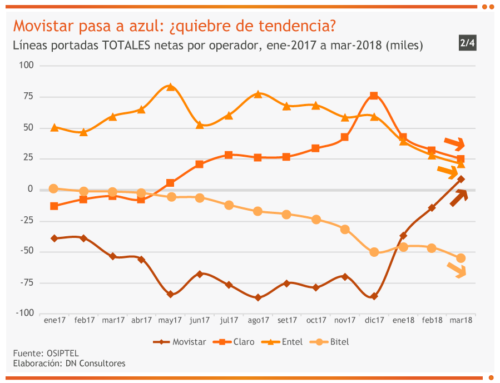

El mercado de servicios móviles en Perú ha avanzado en competencia durante los últimos 5 años (la concentración de mercado de los 2 mayores operadores se ha reducido de 96% a 79%), pero tiene aún un amplio espacio de mejora, para lo cual podemos usar como referencia la evidencia en mercados comparables como Chile o Colombia, donde similar indicador registra para el año 2016 un valor alrededor de 70%.

En ese sentido, consideramos 5 instrumentos normativos que la nueva administración de OSIPTEL podría considerar, desde el inicio de su gestión en los próximos meses de este año:

- Cargos móviles mínimos

- Compartición de infraestructura

- Eliminación de la discriminación tarifaria on-net y off-net

- Promoción de entrada de nuevos OMV

- COMPARATEL de calidad

Cargos móviles mínimos

Los cargos móviles actuales son no simétricos. Luego del crecimiento de Entel y Bitel, es razonable que OSIPTEL considere que desde 2018 puedan ser simétricos.

De otro lado, si consideramos que el grueso de costos incurridos por los operadores móviles corresponde a su infraestructura de conectividad, y que el uso de esta infraestructura registra una fuerte recomposición entre los servicios de voz e internet, entonces inferimos que la asignación de una porción creciente de costos al servicio de internet implica menores costos para el servicio de voz y por tanto un menor valor para el cargo de interconexión (por el servicio de voz).

Compartición de infraestructura

Condiciones más precisas para la compartición de infraestructura de los operadores serviría para cumplir 3 fines simultáneos:

a) Llegada más rápida de la competencia en más zonas del país

b) Respuesta inteligente a las limitaciones de los municipios para el despliegue de redes móviles en todo el país (muy grave, dado que el tráfico móvil crecerá 1 000% en los próximos 5 años)

c) Mejor calidad de internet móvil para los usuarios, sin necesidad de una expansión masiva de redes (que afecten el ornato urbano)

Eliminación de la discriminación tarifaria on-net y off-net

Aunque la competencia ha inducido la oferta de tráfico de voz ilimitado para todos los operadores en planes pospago, no ocurre lo mismo en la modalidad prepago, donde aún subsiste la discriminación entre el tráfico on-net (llamadas a móviles del mismo operador) y off-net (llamadas a móviles de otro operador).

Esta discriminación tarifaria afecta al usuario, sea por la necesidad de contar con más de una línea móvil o por la limitación de llamadas a móviles de otro operador.

La eliminación de esta discriminación reforzaría la reciente tendencia de una mayor intensidad competitiva basada en atributos de servicio y no en el tamaño de cada operador (a mayor tamaño del operador, mayor ventaja de la discriminación tarifaria).

Promoción de entrada de nuevos OMV

Chile y Colombia cuentan con 6 y 4 OMV respectivamente (1 de ellos Virgin Mobile, que también está en Perú), de modo que tenemos la expectativa razonable de que contemos en Perú por lo menos con 2 OMV adicionales durante los próximos 2 años.

Si bien esto involucra a MTC en diversos aspectos, recae en OSIPTEL la tarea de una definición más precisa de los términos y condiciones de la relación de precios y calidad entre el OMR y el OMV, que cree los incentivos y mitigue los riesgos incurridos por inversionistas con capacidad e interés potencial en este modelo de negocio.

Como referencia, Virgin Mobile cuenta con un acuerdo global con Telefónica que define ciertos parámetros para su operación en Perú, y aun así su crecimiento no deja de tener dificultades (queda por ver si el resultado de 20 mil suscriptores logrados en sus primeros 3 meses de actividad encaja en su plan de negocio en Perú).

COMPARATEL de calidad

En el pasado, OSIPTEL ha tenido la iniciativa de lanzar las plataformas informativas de SEÑAL OSIPTEL (información de cobertura por operador) y COMPARATEL (información de planes tarifarios por operador).

Debido a que la mayor competencia mejora las TARIFAS y la CALIDAD recibida por el cliente, el desarrollo de un COMPARATEL de calidad complementaría muy bien la información disponible para que los usuarios puedan tomar decisiones de compra o migración entre operadores con la información comparativa más completa posible.

Por supuesto, esta plataforma debería reflejar una evolución desde indicadores de calidad asociados a la red o a la atención posventa hacia indicadores vinculados directamente a la satisfacción de los clientes.

El esfuerzo de OSIPTEL es desafiante (la implementación de COMPARATEL tomó más de 3 años), pero el impacto en beneficio de los usuarios sería bastante tangible.

Conclusión

La concentración de mercado en Perú (2 operadores) ronda 80%, mientras que en países comparables ronda 70%.

La nueva administración de OSIPTEL (2017-2021) tiene la gran oportunidad de potenciar la mejora en la intensidad competitiva del mercado actual con este menú de instrumentos normativos, para que Perú pueda aspirar a celebrar su Bicentenario como un mercado líder en Sudamérica no sólo en telecomunicaciones sino, más aún, en servicios digitales.